はじめに

当社は、源泉徴収票と給与明細を専門に、平成7年(1995年)4月から始まり、お陰様で創業27年目となりました。

これまで数千人以上の方々にご利用頂き、心より感謝申し上げます。

明朗会計・安心安全・懇切丁寧をテーマに、皆様のお力となれば幸いです。

全国対応 源泉徴収票・給与明細作成 国籍・性別・年齢・職業不問、誰でも利用可能! 年中無休・即日最短30分~安心安全対応!

転職活動で給与明細書の提出を求められたのですが、なぜでしょうか?

給料明細書を捨ててしまった!なくしてはいけない理由と再発行の仕方

給与明細の作り方!記載すべきことと作成手順・効率的に作成する方法

給与明細書不要のカードローンで融資を受ける方法!給料明細なしで借りれるのはどれ?

カードローンで増額や借入で収入証明書が必要になるとき~給与明細書や源泉徴収票の提出~

カードローンで給与明細書が必要なのはどんなとき?書類の種類や消費者金融の注意点も解説

【クレジットカード】収入証明書類(給与明細等)とはどのようなものを提出すればいいのでしょうか。

転職活動で給与明細書の提出を求められたのですが、なぜでしょうか?

サラ金申し込みに源泉徴収票は必須?収入証明書類になる書類とは

ローンの審査で消費者金融は税務署に源泉徴収票の裏取りしている?偽造はバレる?

※お断りする案件はご座居ません!

※ご利用内容は、お聞きしません!

ご注意ください!

源泉徴収票・給与明細の作成には、専門的な計算式があります。お住いのエリア・ご家族の状況・年度別等による変化すべてに対応可能です。

当社は、源泉徴収票と給与明細を専門に、平成7年(1995年)4月から始まり、お陰様で創業27年目となりました。

これまで数千人以上の方々にご利用頂き、心より感謝申し上げます。

明朗会計・安心安全・懇切丁寧をテーマに、皆様のお力となれば幸いです。

個人様・自営業者・法人(経営者)様

全国内外の日本国籍・外国籍・男女・年齢問わずご利用頂けます。

(※暴力団及び関係者・反社会的勢力関係者を除く)

~ 北海道・東北エリア ~

北海道 / 青森県 / 岩手県 / 宮城県 / 秋田県 / 山形県 / 福島県

~ 関東エリア ~

>茨城県 / 栃木県 / 群馬県 / 埼玉県 / 千葉県 / 東京都 / 神奈川県

~ 中部エリア ~

新潟県 / 富山県 / 石川県 / 福井県/ 山梨県 / 長野県 / 岐阜県 / 静岡県 / 愛知県

~ 近畿エリア ~

三重県 / 滋賀県 / 京都府 / 大阪府 / 兵庫県 / 奈良県 / 和歌山県

~ 中国・四国エリア ~

鳥取県 / 島根県 / 岡山県 / 広島県 / 山口県 / 徳島県 / 香川県 / 愛媛県 / 高知県

~ 九州・沖縄エリア ~

福岡県 / 佐賀県 / 長崎県 / 熊本県 / 大分県 / 宮崎県 / 鹿児島県 / 沖縄県

源泉徴収票(収入にかかわらず)

一律 29,700円(税込み)(1期1名1枚分)

給与明細書

1ヶ月 16,500円(税込み)(1明細書分)

※2ヶ月分~サービス料金適用、5000円引き

1ヶ月 11,000円(税込み)(1明細書分)

ゆうちょ銀行

008支店(ゼロゼロハチ)

普通口座

番号:1051336(記号10060)(番号10513361)

ハヤカワ カズコ(早川 和子)

三井住友銀行

赤羽支店(あかばねしてん)

普通口座

口座番号:3384620

口座名義:ハヤカワ カズコ(早川 和子)

※ご契約内容を十分ご理解下さい!

![]()

| 振込先口座 |

|---|

| ゆうちょ銀行 008支店(ゼロゼロハチ) 普通口座 番号:1051336(記号10060)(番号10513361) ハヤカワ カズコ(早川 和子) 三井住友銀行 赤羽支店(あかばねしてん) 普通口座 口座番号:3384620 口座名義:ハヤカワ カズコ(早川 和子) |

![]()

※対面・郵送は所要時間をご確認下さい。

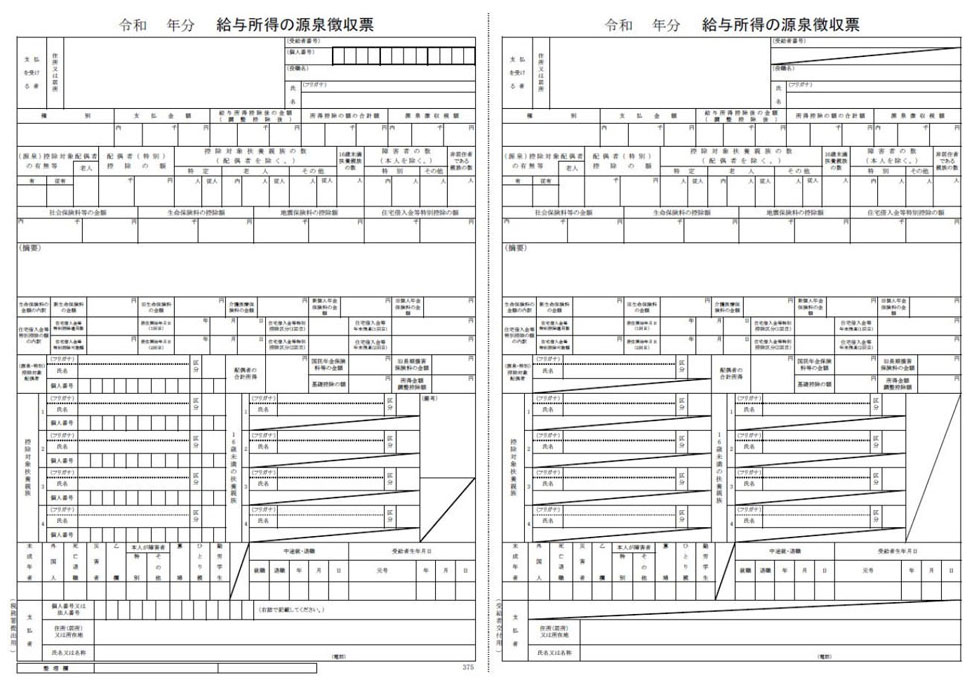

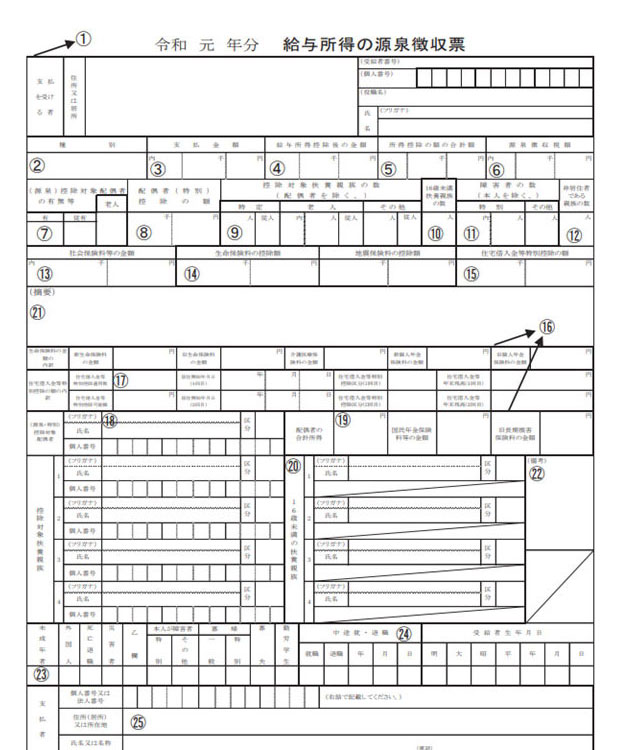

一般的に、12~1月に会社から配布される源泉徴収票ですが、内容を詳しく見ていなかったり、そのまま引き出しにしまったりしている人も多いのではないでしょうか。

源泉徴収票には収入や税金など、重要な情報が記載されています。

また、転職したり住宅ローンを組んだりと、重要なタイミングで源泉徴収票が必要になるため、大切に保管しなくてはなりません。

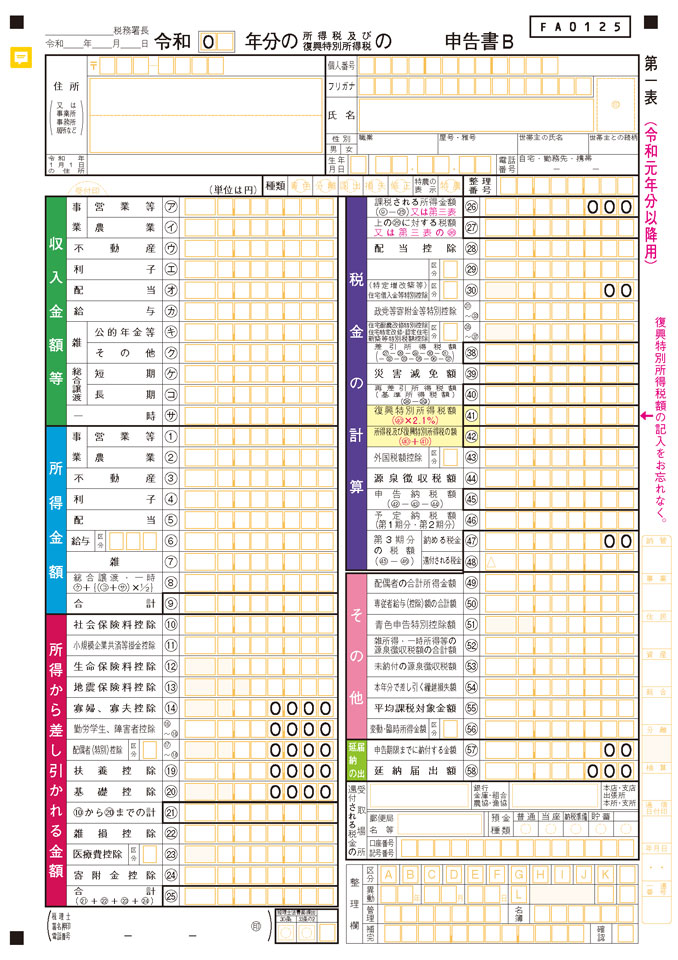

源泉徴収票には、1年間に会社から支払われた給与や賞与などの総額と、納めた所得税の金額が記載されています。所得税は健康保険や厚生年金などの社会保険を差し引いた、課税所得に対して課されるものです。

源泉徴収票には課税所得も記載されているため、確認すると所得税がなぜこの金額になったのか分かります。

源泉徴収票を受け取るのは、12月から翌年の1月に行われる年末調整の計算が完了したときと、退職時です。

年末調整後の源泉徴収票には1年間の給与や納めた所得税が記載され、退職時に受け取る源泉徴収票にはその年の1月1日から退職日までの内容が記載されます。

源泉徴収票の「源泉徴収」とは、毎月の給与所得に応じて、給与から所得税を差し引くことです。会社が源泉徴収を行うことで、基本的に従業員が確定申告を行う必要がありません。

ただし、このときの所得税額は、年の途中の給与の変動や扶養家族の増減には対応していませんし、生命保険の所得控除などが反映されていないため、実際に納める額とずれが生じることがほとんどです。そのため、年末調整で差し引かれた所得税と実際の納税額に差があるケースを確認し、納める所得税が少ない場合は追加で徴収、多い場合は還付となります。

源泉徴収票には、給与や税金に関してさまざまな情報が記載されています。続いては、記載されている内容と、そこから分かることについて解説していきましょう。

「支払金額」の欄には、給与や賞与、各種手当などを含めた、総支給額が記載されています。この金額は1年間の合計であり、一般的に年収という場合、この金額を指します。

なお、通勤手当や旅費など、非課税の手当は支払金額に含まれていません。

「給与所得控除後の金額」の欄には、支払金額から年収に応じた給与所得控除が差し引かれた金額が記載されています。一般的に所得という場合、この金額を指します。

給与所得控除はいわゆる経費にあたるもので、法人や個人事業主の場合は細かく金額や内容を記録しますが、会社員の場合は内容を問わず年収によって金額が決まっています。所得税や住民税は所得の額で税率が決まりますから、給与所得控除で所得が低くなれば、納める税負担も軽くなるというわけです。

給与所得控除の金額は税制改正などによって改訂されることがあり、現在は以下のようになっています。

| 支払金額 | 給与所得控除額 |

|---|---|

| 180万円以下 | 収入金額×40%-10万円 ※55万円に満たない場合は55万円 |

| 180万円超 360万円以下 | 収入金額×30%+8万円 |

| 360万円超 660万円以下 | 収入金額×20%+44万円 |

| 660万円超 850万円以下 | 収入金額×10%+110万円 |

| 850万円超 | 195万円(上限) |

「所得控除の額の合計額」の欄には、給与所得以外の控除が記載されています。毎月天引きされた社会保険料などの年間の合計と、年末調整で計算された所得控除を合わせた金額となっています。生命保険料控除、地震保険料控除など、申請した控除額が多いほど所得控除の額の合計額は大きくなり、年末調整で還付されることになります。

「源泉徴収税額」の欄には、納める所得税の決定額が記載されています。「給与所得控除後の金額」から、「所得控除の額の合計額」を引いた金額が課税対象であり、それに所定の税率を掛けた金額です。

課税所得ごとの所得税の税率は以下のとおりです。所得税は「課税所得×税率-控除額」で計算できます。

| 課税所得 | 税率 | 控除額 |

|---|---|---|

| 195万5,000円以下 | 5% | なし |

| 195万5,000円超 330万円以下 | 10% | 9万7,500円 |

| 330万円超 695万円以下 | 20% | 42万7,500円 |

| 695万円超 900万円以下 | 23% | 63万6,000円 |

| 900万円超 1,800万円以下 | 33% | 153万6,000円 |

| 1,800万円超 1,805万円以下 | 40% | 279万6,000円 |

源泉徴収票を受け取ったものの、いつ必要になるのかわからない人もいるかもしれません。源泉徴収票が必要になるシーンをご紹介します。

年の途中で転職する際は、前職を退職する際に受け取った源泉徴収票の提出が求められます。これは、前職の源泉徴収と転職先の源泉徴収を合算して年末調整を行うためです。転職の予定のある人は、必ず源泉徴収票を保管しておきましょう。

年をまたいで転職する場合や、年収が2,000万円以上の場合、副業収入が20万円を超える場合などは確定申告を行う必要があります。また、絶対に必要なわけではありませんが、住宅ローンを組んだ最初の年や、医療費控除を利用するときなど、確定申告をしたほうが良いケースがあります。

確定申告をする際は、源泉徴収票に記載された内容をもとに書類を作成しますから、源泉徴収票が必要です。

高額のローンを組むときや家族の扶養に入るとき、子供を保育園に入れるときなどに、収入証明として源泉徴収票の提出が求められることがあります。

源泉徴収票は大切に保管しているつもりでも、使う機会が限られていますから、いざ転職したりローンを組んだりするときに見つからないということもあります。源泉徴収票には発行義務がありますから、もし、紛失したり破損したりしても再発行が可能です。

紛失や破損に気づいたときは、会社の総務や経理などの担当部署に、再発行を希望する旨を伝えましょう。すでに退職している場合も、同じように再発行してもらうことが可能です。会社が倒産してしまった場合に再発行が必要な場合は、破産管財人に依頼しましょう。

源泉徴収票には、1年間に会社から支払われた給与と賞与の総額や支払う所得税など、大切な情報が記載されています。すぐに何かに使う書類ではありませんが、さまざまな場面で必要になります。

年末調整のおかげで、どれだけの税金を納めているかあまり理解できていない人もいるかもしれません。社会人として、会社が自分にどれだけの給与を支払っているか、どれだけ税金を納めているのか、しっかり認識しておきたいものです。

住宅ローンの審査や確定申告などの手続きで源泉徴収票が必要なときに限って、どこに保管したか忘れてしまったり失くしてしまったりすることはないでしょうか。目的がなければ使わない書類だけについ油断してしまいがちですが、源泉徴収票がなければ重要な手続きを進めることができません。では、必要なときに源泉徴収票が見つからない場合には、どのように対処したらいいのでしょうか。

源泉徴収とは、会社が給与から所得税を差し引いて本人の代わりに納税することで、給与を支払う事業者であれば必ず行わなければならない義務です。

源泉徴収が行われていれば給与所得者が自分で確定申告をする必要はなく、国は税収を安定させることができます。

"この「源泉徴収のしかた」は、会社や商店などで通常行う源泉徴収事務の概要を説明したものです。"

給与の源泉徴収票の他には、退職金や公的年金の源泉徴収票など別の種類もあります。源泉徴収票とは、年間の給与や賞与の支給金額、給与所得控除後の金額、所得控除の額の合計額、源泉徴収税額が記載されている書類のことです。源泉徴収票を見れば、自分がいくらの年収を稼いだのかがわかります。1年間の所得が給与所得のみであれば、源泉徴収票で所得を証明することも可能です。

"源泉徴収票は、1年間の収入の情報だけでなく、皆さまの所得税が算定される経緯や所得税の還付金額まで教えてくれる大事な書類です。"

いざというときに源泉徴収票が見当たらないと焦ってしまうかもしれませんが、会社にお願いすれば再発行は可能です。再発行されるまでには少し時間がかかってしまう場合があるので、急ぐようならできるだけ早めに申請しましょう。

提出先によってはコピーで対応できる場合があるので、再発行を申請する前に確認してみることをおすすめします。

「給与所得控除後の金額」の欄には、支払金額から年収に応じた給与所得控除が差し引かれた金額が記載されています。一般的に所得という場合、この金額を指します。

給与所得控除はいわゆる経費にあたるもので、法人や個人事業主の場合は細かく金額や内容を記録しますが、会社員の場合は内容を問わず年収によって金額が決まっています。所得税や住民税は所得の額で税率が決まりますから、給与所得控除で所得が低くなれば、納める税負担も軽くなるというわけです。

給与所得控除の金額は税制改正などによって改訂されることがあり、現在は以下のようになっています。

会社側には源泉徴収票を発行する義務があるので、労働者から申請を受けた会社が再発行を拒否することはできません。万が一発行を拒否すれば所得税法違反となるにもかかわらず、もっともらしい理由をつけて再発行を拒否しようとする会社も少なからずあるようです。そのような場合には、泣き寝入りせずすぐ税務署に相談しましょう。どうしても会社が発行してくれないようならば「源泉徴収票不交付の届出書」を税務署に提出することで、源泉徴収票を発行するよう税務署から直接会社に指導を入れてもらうことができます。

"給与等の支払者が給与所得者の年末調整をした場合には、給与等の支払をした年の翌年1月末までに源泉徴収票を交付しなければならないとされています。"

退職した会社に源泉徴収票を請求しなければならない場合があります。円満退社ならともかく、退職した理由によっては前職との接触を避けたいと思うかもしれません。そのような場合には、新しい勤務先の人事や経理に申請してもらえるかどうか相談するという方法があります。ただし、せっかく入社した新しい会社にいらぬ負担をかけてしまうことでもあるので、まずは自分で申請する方向で努力してみましょう。

会社が代行申請をしてくれたにも関わらず、本人以外の申請は受けないとの回答であるならば、税理士に相談して代行申請してもらうのもひとつの手です。倒産などによって会社そのものがもうなくなっている場合は、税務署に相談します。

会社がすでに倒産してしまっている場合は、破産管財人に源泉徴収票の再発行を依頼します。破産管財人と連絡がとれないようであれば、税務署に「源泉徴収票不交付の届出書」を提出しましょう。

源泉徴収票の再発行が必要になるケースで多いのが、給与以外の収入を得た次の年に行う確定申告です。その他では、住宅ローンを組んだり賃貸契約を結んだり、児童手当などを申請したりする際に源泉徴収票の提出を求められることがあります。

最初に会社からもらった源泉徴収票が手元になく、新たに原本を求められるようなことがあれば、会社に再発行してもらうしかありません。何度でも発行できる書類なので、必要ならばためらわずに申請しましょう。会社によっては再発行印が押された源泉徴収票が発行される場合もあります。再発行された源泉徴収票は、最初に発行された源泉徴収票と同じものとして扱えるので使用には問題ありません。

源泉徴収票は会社に申請すれば何枚でも再発行が可能な書類です。拒否されてもまだ手立てはいくつかあるので、あきらめないでひとつひとつ対処していきましょう。受け取ったときは用途が見当たらなくても、いつ使うかわからない書類であるという意識を持ち、失くさないように気をつけることも大切です。

[令和2年4月1日現在法令等]

「給与所得の源泉徴収票」は、給与等を支払った全ての方について作成し交付することとされていますが、税務署に提出するものは、次のものに限られています。

なお、給与の支払者が税務署に提出する平成28年1月1日以後の支払に係る給与所得の源泉徴収票には、給与の支払を受ける方等のマイナンバー又は法人番号を記載する必要があります。

ただし、受給者に交付する給与所得の源泉徴収票には、マイナンバー及び法人番号を記載しませんので、ご注意ください。

(1) 法人の役員(現に役員をしていなくても、その年中に役員であった者を含みます。その年中の給与等の支払金額が150万円を超えるもの。なお役員には、相談役、顧問その他これらに類する方が含まれます。

(2) 弁護士、司法書士、税理士等については、その年中の給与等の支払金額が250万円を超えるもの

(3) 上記(1)(2)以外の者については、その年中の給与等の支払金額が500万円を超えるもの

なお、上記(2)の弁護士等に対する支払は、給与等として支払っている場合の提出範囲ですので、報酬として支払う場合には、「報酬、料金、契約金及び賞金の支払調書」を提出することとなります。

(1)「給与所得者の扶養控除等申告書」を提出した方で、その年中に退職した方や、災害により被害を受けたため給与所得に対する所得税及び復興特別所得税の源泉徴収の猶予を受けた方については、その年中の給与等の支払金額が250万円を超えるもの

ただし、法人の役員については、50万円を超えるもの

(2)「給与所得者の扶養控除等申告書」を提出した方で、その年中の主たる給与等の金額が2,000万円を超えるため、年末調整をしなかったもの

(3)「給与所得者の扶養控除等申告書」を提出しなかった方(給与所得の源泉徴収税額表の月額表又は日額表の乙欄又は丙欄の適用者)については、その年中の給与等の支払金額が50万円を超えるもの

「給与所得の源泉徴収票」は、上記提出範囲に該当するものを、支払者の所轄税務署へ支払いの確定した年の翌年の1月31日までに提出しなければなりません。

また、給与等の支払を受ける方には、その年の翌年の1月31日まで(年の中途で退職した方の場合は、退職の日以後1か月以内)に全ての受給者に交付しなければなりません。

なお、「全ての受給者」には、国内に住所又は1年以上居所を有する居住者である外国人従業員も含まれますので、その外国人従業員にも必ず「給与所得の源泉徴収票」を交付してください。

(注) あらかじめ支払を受ける方の承諾を得る等一定の要件の下、書面による交付に代えて、給与所得の源泉徴収票に記載すべき事項を電磁的方法により提供することができます。

ただし、電磁的方法により提供した場合でも、受給者から請求があるときは、書面により交付しなければなりません。

また、市区町村へ提出する「給与支払報告書」は、税務署への「給与所得の源泉徴収票」の提出範囲と異なり、全ての受給者の給与支払報告書を、受給者のその年の翌年の1月1日現在の住所地の市区町村に提出します。

最後に、税務署へ提出する「給与所得の源泉徴収票」の提出枚数は1枚となっていますが、租税条約等により日本と自動的情報交換を行うことができる各国等に住所がある方の分については、同じものを2枚提出してください。

年末調整が終わると、雇用主は従業員のために源泉徴収票を作成しなければいけません。

翌1月末までに税務署と市区町村、そして社員に対して交付するのは企業の義務です。

ここでは源泉徴収票の概要や作成方法・手順と、算出するべき源泉徴収額(所得税)の計算方法を説明します。

また、e-taxやソフトなど申請の手間を短縮する方法についても紹介するので、担当者の方は源泉徴収票を発行する際にお役立てください。

源泉徴収票とは、企業が従業員に対して支払った給与額と収めた税金を記載した書類のことをいいます。人事や総務などの管理部門が源泉徴収票を作成するタイミングは、主に従業員の「退職時」と「年末調整時」の2つです。

従業員が退職する際に、1月1日から退職時までの給与に基づいた源泉徴収票を発行しなければいけません。

年末調整のあと、給与を支払ったすべての従業員に作成します。作成する枚数は、従業員一人につき合計4部です。従業員1部、税務署1部、市区町村に2部提出します。このとき市区町村に提出する書類は、給与支払報告書という名前で呼ばれます。

源泉徴収票は、法定調書であり国税庁に必ず提出しなければいけません。とくに、年末調整時に作成する給与所得の源泉徴収票は、毎年1月31日までに所轄の税務署長に提出する必要があります。

源泉徴収票を作成するには、国税庁のフォーマットを利用します。その際、手書きの作成方法以外に以下の4つの方法でつくることが可能です。

インターネット上で、国税庁が公開している源泉徴収票のテンプレートをもとに、無料のフォーマットが公開されています。従業員の人数が中規模くらいまでで、パソコン上で作業したい場合はエクセルで作成する方法が便利です。

ただし、無料で利用できるため、エクセルに組み込まれている計算式が正しいかどうかは責任を持って確認する必要があります。最新の税制に対応しているかの確認も重要です。

源泉徴収票の作成は、源泉徴収で算出した給与の支払い金額、所得控除額、源泉徴収額等を記載します。この計算のミスをなくし、効率化を図るには給与計算ソフトが役に立ちます。

源泉徴収で算出した金額をもとに、従業員別に源泉徴収票を自動生成する機能がついている給与計算ソフトもあります。導入にあたってはコストがかかりますが、源泉徴収だけではなく、毎月の勤怠管理、給与計算もあわせて効率化が可能です。従業員の人数にあわせて、導入後のメリットを検討してみるといいでしょう。

国税庁が配布する国税電子報告システム・納税システム「e-Tax」を利用して源泉徴収票を作成することも可能です。国税庁のサイトから源泉徴収票の作成ソフトをダウンロードできます。

e-Taxで作成した源泉徴収票は、Eメール添付等の電子データで従業員に配布することが可能です。また、企業から税務署に提出する分は直接出向く必要はなく、オフィスからe-Taxを利用して従業員の源泉徴収票を提出できます。

ただし、e-Taxを利用するには「利用者識別番号」「電子証明書」を事前に取得しておく必要があるので、ご注意ください。

年末調整から源泉徴収票の作成まで、専門家である税理士に委託する方法もあります。会社を立ち上げたばかりで経理業務について不慣れ、12月の業務が忙しく年末調整まで手が回らない場合など、検討してみるといいでしょう。

では、源泉徴収票を実際に作成するにはどうしたらいいでしょうか。

最新の給与所得の源泉徴収票フォーマットをもとに、基本となる箇所を解説します。

源泉徴収の作成にあたっては、各項目の意味を理解し、給与所得控除の計算等を正しく行わなければいけません。

こうした計算にあたっては、給与計算ソフトを利用することで計算ミスをなくすことができます。給与計算ソフトは源泉徴収票の作成だけではなく、毎月の給与計算や各種法定調書の作成に対応しているものもあります。

従業員の数や給与計算を行う人員のキャパシティーに合わせて、業務を効率的に行える方法を選択するとよいでしょう。

ここでの偽造とは、組織ぐるみの偽造ではなく、源泉徴収票の発行を受ける立場の従業員が、自身の都合のよいように源泉徴収票を書き換えることをいいます。

毎年、勤務先から源泉徴収票をもらっておきながら、源泉徴収票の役割を理解していない人も多いです。

毎年11月~12月にかけて、賞与計算や年末調整で御社の経理や給与計算のご担当者様は非常に忙しい時期になっていると思います。

毎月の給与計算は何とかこなせているものの、年末調整申告書のチェックや、年税額の計算、源泉徴収票の作成は、難しく面倒な手続きになりますので、外部の専門家にお任せしたいという方に最適のサービスです。

年末調整をご依頼いただく際に、お客様にご用意いただくものは普通であれば、

1)「扶養控除等申告書」

2)「保険料控除等申告書」

3)生命保険料控除証明書などの添付書類

4)「給与台帳」

の4つになります。

こちらの資料をいただくことになりますが、必要に応じて要望があればこちらも含めて当社で全て代行いたします。

他にもご要望に応じたサービスをご用意しております。

まずはお問い合わせください。

最近は、YOUTUBERのようにソーシャルネットワーク(SNS)やインターネットビジネスで稼ぐ人が増えてきております。

副業でアプリでも稼ぐ人がいてよく聞く質問に下記のようなものがあります。

早川会計はいろいろなものに対応しております。

Q.アプリで毎月15万円ほどの収益があるのですが、会社の源泉以外に確定申告の仕方がよくわかりません。アプリで毎月稼いでいる収入も源泉徴収票として証明することをしたいのですが出来ますでしょうか?

A.基本的には、個人的収益は確定申告となりますが収入を合算した源泉徴収票を希望とあれば方法はありますのでご相談下さい。

法的に通用する収入証明は確定申告書となりますので、その点も踏まえてアプリなどで稼いで個人収益のことでお悩みがあれば一度早川会計にご相談下さい。

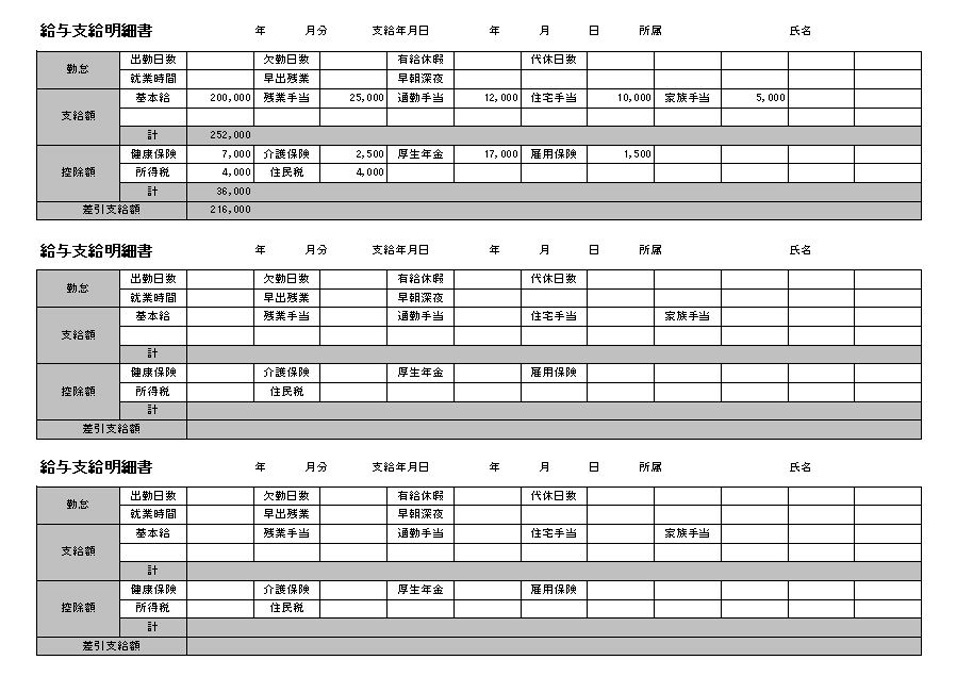

給与計算とセットで行われるのが、給与明細の作成です。給与明細のテンプレートを掲載しているサイトもありますが、そもそもどんな項目の記載が必要なのでしょうか。

この記事では、給与明細の作成理由から、記載する内容、作成の流れを解説します。

給与明細は給与の内訳を記載したものですが、なぜ作成し配布するのでしょうか。

給与明細は賃金台帳などの法定三帳簿とは違い、記載事項や保存期間を法律で明確に定められていません。しかし、所得税や社会保険料、雇用保険料などを給与から控除(天引)した場合、その控除額を「社員に通知する」ことが、健康保険法や厚生年金保険法、所得税法、労働保険の保険料の徴収等に関する法律により義務づけられています。よって、各控除額を従業員に対して通知するべく給与明細を発行する必要があるのです。

また、給与は口座振込によって支払われるケースが多いですが、口座振込などの場合にはその振込額と以下の項目の記載を含む計算書を従業員に交付する必要があります(平成10年9月10日基発第130号通達)

この計算内容の通知のためにも、給与明細は作成する必要があるのです。なお給与明細の形態については、紙でも電子データでも問題ありませんので、自社のニーズにあった作成方法を選択しましょう。

上述の項目を含めて、給与明細の作成時に記載する項目をまとめると下記になります。

月の労働時間については、特に法律や通達で明記されている項目ではありませんが、基本給や残業手当の計算に使用される要素です。従業員が支給額が正しく計算されたか確認できるよう、記載しておくのがよいでしょう。

高額のローンを組むときや家族の扶養に入るとき、子供を保育園に入れるときなどに、収入証明として源泉徴収票の提出が求められることがあります。

上記の項目を記載した給与明細の例です。給与明細は大きく下記のような流れで作成していきます。

それでは順を追って、作成方法を見ていきましょう。

給与明細の作成は、以下の流れで行います。

2019年4月より適用された「働き方改革関連法」により、紙のタイムカードやエクセルなどそのような自己申告型での把握は禁止されました。

明確に労働時間を把握する為に、ICカードやパソコンの使用時間など誰にでもわかる客観的記録を基礎として勤務時間の集計を行いましょう。

残業代を計算します。時間外労働とは、労働基準法で定められた労働時間を超えて行われた残業のことを言います。

従業員の通勤費を計算します。 公共交通機関を利用する場合、月に15万円までは非課税とすることができます。

健康保険、厚生年金保険、介護保険を計算します。 標準月額報酬に対して保険料率を掛けて、算出します。 ※標準月額報酬とは、社会保険料を算出する元となる金額のことで、 従業員の4月、5月、6月の「総支給額」の平均のこと。

「総支給額ー非課税交通手当」が課税対象額となります。

「 課税対象額ー社会保険料」の金額を「源泉徴収税額表」と照らし合わせて計算します。

「住民税課税決定通知書」を参照し、住民税を記載します。 自治体によって額が異なってきますので注意しましょう。

控除額は、「社会保険料+所得税+住民税+生命保険料等」で計算します。

「総支給額ー控除額」で差し引き支給額が決定します。

給与明細書を受け取ったものの、いつ必要になるのかわからない人もいるかもしれません。源泉徴収票が必要になるシーンをご紹介します。

年の途中で転職する際は、前職を退職する際に受け取った源泉徴収票の提出が求められます。これは、前職の源泉徴収と転職先の源泉徴収を合算して年末調整を行うためです。転職の予定のある人は、必ず源泉徴収票を保管しておきましょう。

年をまたいで転職する場合や、年収が2,000万円以上の場合、副業収入が20万円を超える場合などは確定申告を行う必要があります。また、絶対に必要なわけではありませんが、住宅ローンを組んだ最初の年や、医療費控除を利用するときなど、確定申告をしたほうが良いケースがあります。

確定申告をする際は、源泉徴収票に記載された内容をもとに書類を作成しますから、源泉徴収票が必要です。

高額のローンを組むときや家族の扶養に入るとき、子供を保育園に入れるときなどに、収入証明として源泉徴収票の提出が求められることがあります。

いかがでしたでしょうか。 ぱっと見では難しく見える給与明細の作り方ですが、 流れは変わりません。総支給額の計算?控除(マイナス)の計算、 明細への転記の流れで明細を作成しましょう。

早川会計で行うことで、毎月の給与計算・給与明細の発行が簡単に行えます。

発行済みの給与明細を「再発行して欲しい」と言われたら、どのように対応していますか?発行する?発行しない?それともケースバイケースでしょうか?

結論から申し上げましょう。法律的には再発行の義務はありません。企業の方針として自由に選ぶことができます。では、どのように考えればいいのでしょうか。ここでは再発行の要求が求められる各種ケース、明細データの保存期間、従業員側の対応などについて解説します。

会社は従業員にむけて給与の明細書を発行する義務があります。しかし、再発行については法律では義務を定めていません。そのため対応は会社側にまかせている形です。では、再発行の希望があった場合会社側はどのように考えて対処すればいいのでしょうか。

個々の再発行の希望の対応まで規定化している会社は少なく、担当者次第であることが多い現状がありました。しかし最近は「人事・給与部門はサービス部門であり、お客様となる従業員の要求には最大限に対応する」という姿勢を打ち出している企業が多く見られます。

そのため効率化と従業員の満足の両立のために、給与明細のシステム化や再発行できる体制が必要となっています。

そもそも、明細の再発行にはどのようなケースが考えられるのでしょうか。いくつかのケースを紹介します。

社員の管理不足などが理由で給与明細を紛失したケースです。切迫した内容でない場合は、断る会社もありますし、可能な限り対応する会社もあります。ただ、明細データの保存期間は定められており、それを越えて再発行する必要はないでしょう。

よくあるのが離婚を考えている妻(夫)が夫(妻)の給与明細を見たいと要求するケースです。しかし、雇用契約は会社と本人の間で取り交わすものであり、家族や弁護士が代行するのは例外措置です。基本お断りし、重大な事情がある場合は法務コンサルタントに相談しましょう。

ハローワークでの訓練を受けるために、3ヵ月分の給与明細が必要になるケースです。退職者なら出せないということはありません。ただ、退職証明書や離職票で代わりはできないかを確認しましょう。

住宅ローンと医療費の控除などのように、証明書として添付するために、複数必要になることがあります。原本が必要かどうかを確認し、速やかに再発行しましょう。

給与明細の再発行には、該当する月の勤務データを利用することもあるでしょう。勤務データさえあれば、給与明細の再発行はシステム上は問題ないはずです。労働時間の記録に関する書類(タイムカードや勤務記録表など)の保存義務は、労働基準法で3年とされています。

明細データのみならず、関連する労働者名簿、賃金台帳および雇入、解雇、災害補償、賃金その他労働関係に関する重要な書類も、3年間は保存しなければなりません。

会社側ばかりではなく、従業員側も給与明細データの保管には気を付けなければいけません。給与明細はそれだけ働いたという証明書でもあります。

給与明細データは2年保存することをお勧めします。理由は3つあります。

厚生年金保険料が項目としてあり、この金額を会社側が間違えて申告している危険性があります。明細を保管しておくことで、会社が倒産していても、間違いを正すことができます。

確定申告で必要になることがあります。ただし、源泉徴収票で処理できる場合はこの限りではありません。

離職票を発行してもらうこともなく突然会社が災害等で倒産してしまい、失業給付の申請ができない場合が考えられます。離婚調停などで、証拠書類として給与明細の提出が求められることもあります。

毎月の給与明細を、PDFやWebなどの電子化で配信する給与明細電子化システム。様々なメリットから導入する企業が増加しています。

給与明細電子化システムとは、従業員への給与支払いの際の給与明細を電子化し、インターネット経由で配信するシステムです。リモートワークなどの柔軟な働き方が増加する現代では、給与明細の手渡しは課題も多く、非効率になりつつあります。これを解決し、コスト削減も実現するのが給与明細電子化です。給与計算システムやソフトと連携することで経理業務を自動化・効率化することができます。

給与明細電子化システムを活用することで、管理部門の業務効率の向上とコスト削減、従業員側の利便性が向上します。

給与管理業務を行う従業員は、毎月、紙媒体で給与明細を発行することに、相当の労力を要しています。この点、給与明細の電子化によって業務効率の改善が可能なので、様々なメリットを享受できます。例えば、管理業務の給与明細を電子化することで、ペーパーレス化が実現します。それによる印刷・封入・郵送コストの削減につながります。

従業員のメリットは、電子化することで、スマホやタブレットといったモバイルデバイスからの閲覧も可能になるので、外出先や普段の業務でPCを使っていない場合など場所や時間に囚われずに、給与明細の確認ができます。

給与明細書を受け取ったものの、いつ必要になるのかわからない人もいるかもしれません。源泉徴収票が必要になるシーンをご紹介します。

年の途中で転職する際は、前職を退職する際に受け取った源泉徴収票の提出が求められます。これは、前職の源泉徴収と転職先の源泉徴収を合算して年末調整を行うためです。転職の予定のある人は、必ず源泉徴収票を保管しておきましょう。

年をまたいで転職する場合や、年収が2,000万円以上の場合、副業収入が20万円を超える場合などは確定申告を行う必要があります。また、絶対に必要なわけではありませんが、住宅ローンを組んだ最初の年や、医療費控除を利用するときなど、確定申告をしたほうが良いケースがあります。

確定申告をする際は、源泉徴収票に記載された内容をもとに書類を作成しますから、源泉徴収票が必要です。

高額のローンを組むときや家族の扶養に入るとき、子供を保育園に入れるときなどに、収入証明として源泉徴収票の提出が求められることがあります。

転職活動中に、応募書類とは別に各種書類や証明書などの提出を求められるケースもあります。そのひとつが「給与明細」です。

今回は、「転職活動で給与明細の提出を求められたのですが、なぜでしょうか?」という方のご相談に、早川会計スタッフがお答えします。

Q.最終面接を終えた企業から、源泉徴収票とともに、直近半年分の給与明細の提出を求められました。給与明細が必要な理由を教えてください。

ご相談の給与明細に関してですが、提出を求める企業は少なくありません。大きく分けて、理由は2つあります。

源泉徴収票の提出だけでは、前年の給与の確認までしか行うことができません。そのため、大手企業などでは、入社の社内手続き上、源泉徴収票とともに給与明細の書類が必須となっているケースもあります。

給与明細の提出が必須となっていない企業でも、例えば直近で月収がアップしており、前年の月収が低い状態での源泉徴収票では証明ができないため、給与交渉のために給与明細の提出が必要となるケースもあります。

採用企業は、求職者の経験・スキルや前職または現職での給与を判断材料として、自社の給与テーブルと照合して給与を決定するのが一般的です。求職者の最新の状況を把握するために、昨年の源泉徴収票だけでなく、直近の給与明細が必要となるのです。

Q.他にも応募している企業があるのですが、一般的に、給与明細はどのタイミングで求められるものなのでしょうか?

内定前(最終面接と同時、または終了後)に求められるケースが一般的です。最終面接が終わり、給与額を決める際に必要となるため、給与明細が求められます。また、内定後でも給与交渉があった場合に、確認のために給与明細の提出を求めるケースもあるようです。

もちろん、給与明細を求めない企業もあるため、事前に準備しておく必要はありません。提出を求められた場合のみで大丈夫です。

Q.給与明細については理解しましたが、源泉徴収票は何に使うのでしょうか?

昨年分の源泉徴収票は、昨年の給与の確認のために提出を求めています。また、転職した年の源泉徴収票も、年間を通じた収入を年末に所属している企業がまとめて年末調整を行うため、提出が必要です。

例えば8月末で退職し9月に転職した場合、辞めた企業からほどなくして源泉徴収票が発行されます。発行された源泉徴収票を、転職した企業に提出することで、1月から8月までの前職での収入は提出された源泉徴収票によって確認し、入社後の9月から12月までの収入と合計して、転職先の企業が年末調整を行う仕組みになっています。

そのため、選考中に昨年の源泉徴収票を提出し、入社時または入社後に前職での源泉徴収票を提出することになるのが一般的です。年末に退職した場合は、年末調整用の源泉徴収票は不要ですが、給与確認のために提出を求められることがあります。

給与明細書を受け取ったものの、いつ必要になるのかわからない人もいるかもしれません。源泉徴収票が必要になるシーンをご紹介します。

年の途中で転職する際は、前職を退職する際に受け取った源泉徴収票の提出が求められます。これは、前職の源泉徴収と転職先の源泉徴収を合算して年末調整を行うためです。転職の予定のある人は、必ず源泉徴収票を保管しておきましょう。

年をまたいで転職する場合や、年収が2,000万円以上の場合、副業収入が20万円を超える場合などは確定申告を行う必要があります。また、絶対に必要なわけではありませんが、住宅ローンを組んだ最初の年や、医療費控除を利用するときなど、確定申告をしたほうが良いケースがあります。

確定申告をする際は、源泉徴収票に記載された内容をもとに書類を作成しますから、源泉徴収票が必要です。

高額のローンを組むときや家族の扶養に入るとき、子供を保育園に入れるときなどに、収入証明として源泉徴収票の提出が求められることがあります。

源泉徴収票・給与明細の作成でお困り方、

お気軽にご相談ください。

給与明細書は専用のソフトがなくても作成できます。この記事では、給与明細に記載すべき項目や、作成の手順、必要な情報の集め方などをわかりやすく解説します。効率化のコツも紹介するので参考にしてください。

給与明細とは、給与の内訳を記したものです。所得税法(第231条)では、給与の支払い者は必要項目を満たした支払い明細を受給者に交付することが定められています。給与明細に基本的に記載するのは、以下の4つの項目になります。

労働時間とは、通常の勤務時間、普通残業時間、深夜残業時間、休日残業時間のことです。これをもとに残業手当が計算され、基本給やほかの手当てが加算されて支給総額が決まります。

健康保険や厚生年金などを合わせた金額が控除する金額になり、支給総額から控除を引いた金額が口座振込金額となります。

給与明細に必要な項目を計算するのに、それぞれの金額を決定する情報を集めなければなりません。その情報を集める為には以下のものが必要になります。

これらのうち、1~3までの書類は必ず必要になるものです。4~6の書類は必須ではありませんがあれば便利な書類になります。

1のタイムカードは勤務状況が分かるもので、会社の勤怠を管理する情報であれば媒体は何でも問題ありません。

2の健康保険・厚生年金保険被保険者標準報酬決定通知書は、日本年金機構から毎月送付されます。3の 住民税課税決定通知書は自治体に住民税の特別徴収を届け出ると送付されます。

次に、給与明細を作成する5つの手順を紹介します。

タイムカードなどの勤怠の情報からで、実際の労働時間や残業時間を集計します。休日出勤した日数や深夜残業などの時間も集計します。

集計した勤務時間の普通残業時間、深夜残業時間、休日残業時間を元に残業手当を計算します。通勤手当に関しては、課税対象化非課税対象化も把握しておきましょう。

基本給に残業手当と通勤手当を加算します。この金額に、会社で定められている各種の手当てを加算したものが支給総額となります。

健康保険、厚生年金保険、介護保険を計算して控除額を計算します。それぞれの計算方法は決められた計算式によって簡単に導き出せます。

社会保険料を計算

健康保険料・厚生年金保険料を計算します。それぞれの金額は標準報酬額をもとにして算出されます。標準報酬額とは、4月、5月、6月の総支給額の平均です。それぞれの保険料は、以下のページに書かれてある表に書かれてある金額になります。

課税対象額を計算

課税対象額と聞くと難しく感じるかもしれないですが、計算は簡単で総支給額から通勤手当と社会保険料の合計を引いたもです。ただし、ここで引く通勤手当は非課税の通勤手当になります。課税対象の通勤手当は対象外です。

源泉所得税を計算

源泉所得税は、上記の課税対象額から社会保険料を引いた金額によって割り出します。税額は国税庁のホームページにある給与所得の源泉徴収税額表から算出します。平成30年度の源泉徴収税額表は以下のページを参考にしてください。

住民税を計算

住民税は自治体から送られてくる「住民税課税決定通知書」にかかれている金額です。もし書類が無い場合には各自治体で手続きをすれば入手できます。特別な計算式があるのではなく通知書に書かれてある金額になります。

ここまでで求めた総支給額から控除金額をすべて差し引いた金額が差し引き支給額になります。計算自体は簡単ですが、今まで求めた金額に間違いが無いように注意しておきましょう。

これまでの説明で計算自体はさほど難しくないとわかったと思いますが、それでも給与明細の作成には手間がかかってしまいます。ここではその手間を少しでも減らせるように給与明細作成の効率化をどのようにすれば良いかをご紹介します。

給与明細は、支給金額を正確に求められればエクセルなどのテンプレートを利用して簡単に作成できます。ただし、作成した給与明細を従業員に配布するには印刷をして手渡ししなければなりません。

働き方が多様化し従業員がオフィスで仕事をする機会が少くなくなってきているため、手渡しで給与明細を配布することが困難になっています。これらの問題を解決するために給与明細電子化システムを多くの企業が導入しています。

発行された給与明細を電子データ化して、従業員に配布するシステムとして給与明細電子化システムがあります。給与明細をメールで配信したり、Webブラウザ経由で確認できるようにしたものです。

これによって会社側は印刷コストも削減できますし、誤って他人の給与明細を渡してしまうリスクも失くせます。 また、従業員にとっても給与明細を紛失してしまう危険性がなく、過去の給与明細をすぐに確認することもできます。

給与明細書を受け取ったものの、いつ必要になるのかわからない人もいるかもしれません。源泉徴収票が必要になるシーンをご紹介します。

年の途中で転職する際は、前職を退職する際に受け取った源泉徴収票の提出が求められます。これは、前職の源泉徴収と転職先の源泉徴収を合算して年末調整を行うためです。転職の予定のある人は、必ず源泉徴収票を保管しておきましょう。

年をまたいで転職する場合や、年収が2,000万円以上の場合、副業収入が20万円を超える場合などは確定申告を行う必要があります。また、絶対に必要なわけではありませんが、住宅ローンを組んだ最初の年や、医療費控除を利用するときなど、確定申告をしたほうが良いケースがあります。

確定申告をする際は、源泉徴収票に記載された内容をもとに書類を作成しますから、源泉徴収票が必要です。

高額のローンを組むときや家族の扶養に入るとき、子供を保育園に入れるときなどに、収入証明として源泉徴収票の提出が求められることがあります。

給与明細は偽造できるのか?という問題に対して偽造給与明細作成の方法と偽造は犯罪行為であり、給料明細の改ざんがばれると逮捕にまで及ぶことについて扱います。ごまかしの方法はないという事を述べ、偽造の犯罪性について解説をして、偽造しないことを促す記事となっています。

「給与明細の偽造が出来たらならいいな」なんて考えたことはありませんか?

もしかしたら個人で給与明細の偽造を考えてらいっしゃる方もいるかもしれません。

しかし結論から言うと給与明細の偽造は犯罪です!

そこで今回の記事では偽造の手口から偽造がばれるとどうなってしまうのかを中心として

について詳しく解説していきたいと思います。

この記事を読んで、給与明細の偽造をこれからしようとしている方、もしくは偽造をしてしまった方共に、改めて偽造行為について考えるきっかけとなっ下さったら嬉しいです。

是非最後までご覧ください!

給与明細の偽造は確かに可能です。

給与明細の偽造を考えたこともない方からすると「本当かよ!?」と思うかもしれませんが、実際に明細の偽造は可能です。

主に転職の時やカードローンや住宅ローンの契約時に給与明細が必要となるので、このような場合に明細の偽造を行う方がいます。

では彼らはどのようにして給与明細の偽造を行うのでしょうか。

よくある偽造の手口について解説していきたい思います。

そもそも給与明細とは何でしょうか。既にご存知の方もいらっしゃると思いますが、改めて説明したいと思います。

給与明細とは一ヶ月分の収入を証明する書類のことで、毎月の基本給であったり、社会保険料などの控除額が記載されています。

厳密には収入証明書の一部となっています。

最近は紙での手渡しではなく、各々がインターネット上でダウンロードして給与明細を取得するような形を取っている企業が多くなっているようです。

給与明細書やその他労働条件に関する厚生労働省の取り決めもあります。

また給与明細書と似たものとして給与証明書があります。

給与明細書が「一ヶ月分の給与」を証明する書類であるのに対して、給与証明書は「ある一定期間分の給与」を証明する書類なので、少し違うのが分かると思います。

では実際に給与明細の偽造はどのような方法で行われるのでしょうか。

給与明細書はのり付けのはがきの形式で送られてくる事が多いですが、小さな中小企業だと市販の給与明細書を使って内訳を手書きで書く形式を取っている企業もあります。

明細には会社のゴム印が押されているものの、会社印まで押されていることはあまりなく、印鑑が押されていても給与明細作成者の印程度となっています。

そのため給与明細をインターネット上の給与明細書のテンプレートを使って偽造したり、手書きの物で偽造したりする事が可能なのです。

手口としてはそこまで難しくない方法で偽造が行われているようです。

もしかすると上記の内容で「あ、給与明細って結構簡単に作れるんだ」と思った方もいるかもしれません。

しかし簡単に作れるからやっていいということでは当然ありません。逆にその簡単さが思わぬ落とし穴を招くこともあるかもしれません。

嘘というものはいつか必ずどこかでばれてしまうものですよね。

では偽造の給与明細書を作って、実際に偽造がばれたらどうなってしまうのでしょうか。

もちろん給与明細の偽造を行うことはおすすめしませんが、それに伴うリスクを知らずに偽造を行うのは更におすすめしません。

なのでここでは4つに分けて解説していきたいと思います。

ここからはこの記事の中でも特に重要な部分なのでここからは気を引き締めて読んでくださいね!

そもそもとなってしまいますが給与明細を偽造して所得のごまかしをしてもほぼ確実にばれます!

その理由ですが、チェックをする金融機関の担当者は毎日のように似たような書類に目を通しているため、高めに改ざんされた偽造給与明細にはすぐに違和感を覚えます。

書類の審査に携わっている年数が長いと勤務先と勤続年数でおおよその年収を予測することが出来るようになります。

また所得に対する税金や社会保険の控除額が合わない場合や会社の印鑑が押されていない給与明細もすぐに疑われてしまいます。

そんな審査のプロフェッショナル達を相手に明細の偽造をするのは不可能です。

一度偽造を疑われると、給与明細ではなく公的な収入証明書の提出を求められるので、そこで必ずばれるようになっています。

つまりは給与明細の偽造で所得のごまかしは出来ないということです。

では実際に偽造がばれてしまうとどうなってしまうのでしょうか。

給与明細を偽造する目的として転職の時に会社に提出するためという事が考えられます。

転職時には転職先の会社から前職の給与明細の提出を求められます。

会社側としては「本当に履歴書に書かれた会社に勤めていたのか」などの事実確認や、年末調整のために使う事が多いです。

その一方で前職の給与を参考にして給与を決める会社もあるので、給与明細を改ざんをして所得の水増しをしたいというニーズが出てきます。

しかし提出した給与明細が偽造していることがばれると、場合によっては契約破棄となり、就職ができなくなる可能性があります。

カードローンや賃貸などの住宅ローン、キャッシング契約時は収入が高い方が返済力が強いと見なされ、より多くのお金を借り入れることが出来ます。

そのため給与明細を偽造して収入の水増しを行うという行為が発生するような仕組みとなっています。

しかし当然ですが、給与明細の偽造がばれると申し込んでいる審査には絶対に通りません。

「改めて正式な書類を提出してください」とはならないですし、その会社の審査にはもう二度と通ることはないでしょう。

お金の借り入れには会社から顧客の返済に対する「信用」と「信頼」が必要なので、給与明細を偽造してごまかしをしようとする人を信頼するのは無理ですよね。

給与明細を偽造すると個人の信用が失われ、ブラックリストに登録されてしまいます。

ブラックリストとは金融機関の個人情報に金融事故情報や延滞情報が登録されてしまうことを指します。

ブラックリストに登録されてしまうとカードローンや住宅ローン、キャッシングなどの契約が最低でも5年間は出来なくなるなど多くの不利益を被ることになります。

この期間内においては、どんな方法を使っても絶対にブラックリストから自分情報を消す事は不可能なので、ローンを組みたくても組むことは出来ません。

ここまで給与明細の偽造がばれてしまうとどんな不利益を被るのかを解説してきました。

明細の偽造がばれてしまうと転職に悪影響をもたらし、ブラックリストに登録されてローンが組めなくなり、キャッシングの契約などが出来なくなるのでしたね。

では実際に給与明細の偽造という行為は犯罪行為に当たるのでしょうか?

ここで少しモラルとルールについて言及しますが、モラルとルールは全く違うものです。

モラルは守った方がいいものであるのに対して、ルールは守らないといけないものですよね。

法律は当然ルールに当てはまるので、その行為が法律違反に当てはまるかどうかを知っておく事はとても大事なことです。

給与明細の偽造が罰則対象となるのか、以下でそれを詳しく見ていきましょう!

結論から先に言いたいと思います。

給与明細の偽造は「犯罪」です!

給与明細を偽造すると刑法第161条「偽造私文書等行使の罪」に問われ、1年以下の懲役又は10万円以下の罰金が課せられます。

実際に給与明細を偽造することは簡単で、自分自身でも作ることが出来ますし、「アリバイ会社」といった証明書の偽造などをサービスとして提供している会社に頼めば、更に作成自体は容易な事となります。

意外と簡単に出来てしまう事で、給与明細を罰則対象である事を認識せずに偽造してしまう可能性があるので、改めて注意が必要です。

先ほど給与明細を偽造することで1年以下の懲役又は10万円以下の罰金が課せられることを述べました。

しかし場合によってはもっと重い罰を受けることになるかもしれません。

もしもあなたが給与明細等の収入証明書を偽造して、それを使って実際に融資を受け始めるとしましょう。

そうするとこれは相手を騙して融資を組ませたと見なされるので、刑法第246条「詐欺罪」の対象となります。

詐欺罪は適用範囲も広いため該当しやすく、最長で懲役10年の罰則が科せられる非常に重い犯罪の1つです。

10年間という長い年月を書類を偽造しただけで刑務所の中で過ごすのは嫌ですよね。

「給与明細書は個人で偽造できるのか?」、そしてその手口と危険性について解説してきましたがいかがだったでしょうか。

今回の記事のポイントは

でした。

「偽造」という行為はほんの出来心であったとしても、あなたの人生を変えてしまうほどのことにつながってしまうかもしれません。

本当に給与明細の偽造をここまでのデメリットがありながらもやる必要があるのか、自分自身でも一度考えてみてください。

最後まで読んでいただきありがとうございました。

給与明細書の作成は、個人で偽造をせずに早川会計にお任せ下さい。ご相談をお待ちしております。

給与明細書を受け取ったものの、いつ必要になるのかわからない人もいるかもしれません。源泉徴収票が必要になるシーンをご紹介します。

年の途中で転職する際は、前職を退職する際に受け取った源泉徴収票の提出が求められます。これは、前職の源泉徴収と転職先の源泉徴収を合算して年末調整を行うためです。転職の予定のある人は、必ず源泉徴収票を保管しておきましょう。

年をまたいで転職する場合や、年収が2,000万円以上の場合、副業収入が20万円を超える場合などは確定申告を行う必要があります。また、絶対に必要なわけではありませんが、住宅ローンを組んだ最初の年や、医療費控除を利用するときなど、確定申告をしたほうが良いケースがあります。

確定申告をする際は、源泉徴収票に記載された内容をもとに書類を作成しますから、源泉徴収票が必要です。

高額のローンを組むときや家族の扶養に入るとき、子供を保育園に入れるときなどに、収入証明として源泉徴収票の提出が求められることがあります。

早川会計が、そんなお悩み、ご要望に全てお応えいたします!!

経営者様や社員に任せていた給与計算や年末調整、またその他事務業務全般を当事務所へアウトソーシングすることで、本来の業務に集中していただけるようにするサービスです。

面倒な給与計算業務をアウトソーシングし、今までかかっていた負担を低コストで削減、その分の時間を本来業務にあてましょう。

IDカードやタイムレコーダー等、御社でご利用の勤怠データを当社までお送り下さい。

お送り頂いた勤怠データを集計・入力作業を行っていきます。

2のデータを元に、残業代、各種手当・控除、厚生年金保険料、健康保険料、所得税、住民税などの算出を行います。

給与明細、給与集計表を作成した後、確認作業を行います。退職者がいらっしゃる場合は、源泉徴収票の作成もいたします。その後、御社の給与計算担当者様へ計算内容の確認をさせていただきます。

上記で作成した資料の納品を行います。

また、オプションで各種金融機関(都市銀行、地方銀行、ゆうちょ銀行、信用金庫など)への振込対応や、税金の納付などの支払い代行しております。

サービスの流れがよくわからない方は、こちらがすべてフォローしますので書類がなくてもまずはご相談下さい。早川会計ですべてサポート致します。

給与明細書を受け取ったものの、いつ必要になるのかわからない人もいるかもしれません。源泉徴収票が必要になるシーンをご紹介します。

年の途中で転職する際は、前職を退職する際に受け取った源泉徴収票の提出が求められます。これは、前職の源泉徴収と転職先の源泉徴収を合算して年末調整を行うためです。転職の予定のある人は、必ず源泉徴収票を保管しておきましょう。

年をまたいで転職する場合や、年収が2,000万円以上の場合、副業収入が20万円を超える場合などは確定申告を行う必要があります。また、絶対に必要なわけではありませんが、住宅ローンを組んだ最初の年や、医療費控除を利用するときなど、確定申告をしたほうが良いケースがあります。

確定申告をする際は、源泉徴収票に記載された内容をもとに書類を作成しますから、源泉徴収票が必要です。

高額のローンを組むときや家族の扶養に入るとき、子供を保育園に入れるときなどに、収入証明として源泉徴収票の提出が求められることがあります。

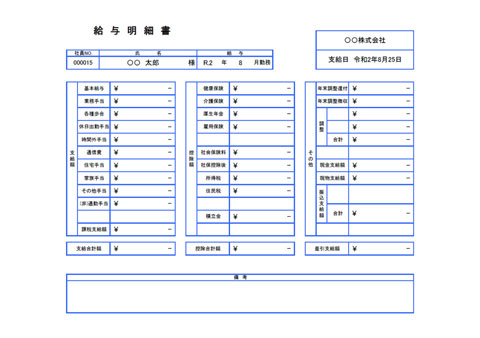

給与明細とは、雇用契約における労働対価の金額やその内訳を項目別に細かく書き出した文書のことです。一般的に、労働日数や労働時間、残業時間などの給与計算の根拠となる情報と、基本給や手当、交通費などの支給項目とその金額、源泉徴収や社会保険料などの控除項目とその金額、差引支給額、の4種類を記載します。雇用主は、給与を支払う相手へその明細を発行しなければならず、そのことは法律で義務づけられています。さまざまな給与明細に関するテンプレートや書き方についてご説明します。

給与明細の構成は、大きく分けて3つからなります。1.支給、2.控除、3.差引支給額の3項目です。そして、詳細は下記のとおりです。

賞与明細についても同様に、上記の構成になっています。1.支給項目の箇所が賞与額のみとなりますので、すっきり見えるかもしれません。賞与からも保険料や税金が控除されますので、賞与についても差し引かれた額が支給されます。

控除には、法定控除とその他の控除の2種類あります。法定控除とは給与から天引きすることが法律で定められているもので、各種社会保険料や税金がこれにあたります。財形貯蓄や組合費、積立金等は会社が定めているその他の控除ということになります。それでは、法定控除項目について詳しく見てみましょう。

健康保険料は、会社が半額負担しますので、従業員は半額の負担をすれば良いことになっています。その従業員負担額が健康保険料として控除されます。従業員は会社の健康保険組合や協会に加入することで、業務災害以外の疾病やケガ等に関して保険給付を受けることができます。

介護保険料も健康保険料と同様に会社が半額負担します。40歳以上の従業員が被保険者となり、要介護状態となった際に必要な保健医療サービス、福祉サービスに関わる給付を受けることができます。

厚生年金保険料も会社が半額を負担します。会社に勤める70歳未満の人は全員加入しなければなりません。自営や従業員が5人未満の個人会社は国民年金に加入することになります。控除額は、毎月の給与と賞与に共通の保険料率をかけて算出されています。

所得税は国に納める税金で、1月1日から12月31日までに生じた個人の所得に課税される税金のことをいいます。年収から控除を差し引いた課税所得に対してかかり、税率は課税される所得金額によって異なります。累進課税制度といって、所得が高いほど税率も上がる仕組みです。

住民税は、地方自治体に納める税金です。前年1月1日から12月31日までの所得に応じて算出される所得割と、一律徴収される均等割を合算した額が税額となります。前年の所得に対しての課税となるため、退職した翌年に仮に無収入であったとしても徴収されるので注意しましょう。

給与明細には労働日数や労働時間、残業時間等の給与計算の根拠となる情報を記載した上で、先ほどの1.支給、2.控除、3.差引支給額の構成で作成します。項目ごとに各種手当や控除明細を明記していきましょう。なお、通勤手当等非課税となるものは別の欄に記載し、区別しやすくしておくと良いでしょう。テンプレートは自動計算が可能なエクセルファイルをオススメします。

労働基準法では、法定三帳簿の1つである賃金台帳は3年間の保管義務があります。記載されるべき項目は氏名・性別・賃金計算期間・労働日数・労働時間・残業・休日出勤・基本給・各種手当・控除です。一方、源泉徴収簿や扶養、保険、控除に関わる書類は国税通則法により、7年間の保管義務がありますので注意が必要です。ちなみに個人の給与明細は、確定申告をさかのぼってできる5年間が標準的であると考えられています。

所得を証明する書類として、所得証明書や源泉徴収票等があり、給与証明と混同しやすいので気をつけてください。給与証明は、勤務する会社でしか発行することができません。支払われた給与を証明する書類です。住宅ローンやカードローンの申し込み、入居審査、帰化申請等さまざまなケースで提出を求められることがあります。どの書類が必要であるのかをしっかり確認してから発行依頼をしましょう。また、社員の配偶者控除や扶養控除の申告を行う際、配偶者・扶養者の勤務先から証明してもらう必要が生じることもあります。

給与証明には法定の文書があるわけではないので、任意のテンプレートを使用して構いません。給与証明には対象者の入社年月日、氏名、給与として最近の月収と昨年の年収を記載します。給与は支払い年月、支給総額、所得税、その他控除額、差引支給額を明記しましょう。念のため、支給総額には通勤手当等の非課税所得は含めない方が良いかもしれません。含める場合は分けて記載しておくと親切です。給与のほかには、被扶養者の氏名、続柄、生年月日を記載します。テンプレートはワード文書が使いやすいでしょう。

給与明細には、支給項目と控除項目の内訳を明記して発行しなければなりません。給与から天引きして社会保険や税金を納税する必要があります。公的機関への証明ともなり得るものですから、遅滞なく正確な労務管理が求められます。テンプレートを利用して、労務管理に役立ててください。

給与明細書を受け取ったものの、いつ必要になるのかわからない人もいるかもしれません。源泉徴収票が必要になるシーンをご紹介します。

年の途中で転職する際は、前職を退職する際に受け取った源泉徴収票の提出が求められます。これは、前職の源泉徴収と転職先の源泉徴収を合算して年末調整を行うためです。転職の予定のある人は、必ず源泉徴収票を保管しておきましょう。

年をまたいで転職する場合や、年収が2,000万円以上の場合、副業収入が20万円を超える場合などは確定申告を行う必要があります。また、絶対に必要なわけではありませんが、住宅ローンを組んだ最初の年や、医療費控除を利用するときなど、確定申告をしたほうが良いケースがあります。

確定申告をする際は、源泉徴収票に記載された内容をもとに書類を作成しますから、源泉徴収票が必要です。

高額のローンを組むときや家族の扶養に入るとき、子供を保育園に入れるときなどに、収入証明として源泉徴収票の提出が求められることがあります。

給与明細書などの収入証明書ご提出は、クレジットカードを契約したり不動産を契約したりすることにすべて必要です。どこの契約内容を確認しても必ず求められるものとなります。

下記は、某金融会社にてお金を借り入れる際に必要な書類になります。例を出しておきますので確認してもらえると給与明細書や源泉徴収票の必要性がわかると思います。

以下の証明書より1点をご提出ください。

現在発行される「最新年度のもの」をご提出ください。

賞与があるお客さまは、直近1年分の賞与明細書もあわせてご提出ください。

※給与明細書に「ご本人の氏名」「発行年月」「勤務先名(発行元)」「月収」が明記されていることをご確認ください。記載内容が手書きの場合、勤務先の社判または社印が必要となります。(担当印のみでは受付けできかねます。)

現在発行(交付)される「最新年度のもの」をご提出ください。

※書類名称は市区町村役場により相違する場合があります。詳しくは市区町村役場にてご確認ください。

現在発行(交付)される「最新年度のもの」をご提出ください。

※前年分の所得を証明するものになります。

※書類名称は市区町村役場により相違する場合があります。詳しくは市区町村役場にてご確認ください。

現在申告されている「最新年度のもの」をご提出ください。

※年金証書・年金通知書はお取り扱いしておりません。

※ご提出いただいた書類は返却できませんので、あらかじめご了承ください。

収入証明書をご提出いただいた場合でも、〇〇〇での審査、または他社でのご利用状況などにより、キャッシングサービスをご利用いただけない場合がございますので、あらかじめご了承ください。

上記のようにしっかりと給与明細書等の収入証明が求められておりますので、もしお困りのときには早川会計にご相談下さい。

給与明細書を受け取ったものの、いつ必要になるのかわからない人もいるかもしれません。源泉徴収票が必要になるシーンをご紹介します。

年の途中で転職する際は、前職を退職する際に受け取った源泉徴収票の提出が求められます。これは、前職の源泉徴収と転職先の源泉徴収を合算して年末調整を行うためです。転職の予定のある人は、必ず源泉徴収票を保管しておきましょう。

年をまたいで転職する場合や、年収が2,000万円以上の場合、副業収入が20万円を超える場合などは確定申告を行う必要があります。また、絶対に必要なわけではありませんが、住宅ローンを組んだ最初の年や、医療費控除を利用するときなど、確定申告をしたほうが良いケースがあります。

確定申告をする際は、源泉徴収票に記載された内容をもとに書類を作成しますから、源泉徴収票が必要です。

高額のローンを組むときや家族の扶養に入るとき、子供を保育園に入れるときなどに、収入証明として源泉徴収票の提出が求められることがあります。

毎月給料明細をもらうと思いますが、どのようにしていますか?

給料は通帳に振り込まれるからと、給料明細を捨てている人も少なくないと思います。

しかし、給料明細は確定申告など後々必要になることもあり、捨てない方が良いです。

実際に捨ててしまった事例や捨ててはいけない理由、給料明細の保管方法を紹介していきます!

この記事は給与明細を捨ててはいけない理由について知りたい

給料明細を捨ててしまった!紛失してしまったらどうしたらいいのか知りたい

給料明細のなくさないおすすめ保管方法を知りたい!

こんな人におすすめです!それでは早速声をみてみましょう!

まず、実際に給料明細を捨てて困った人たちの声を紹介します。

給料明細を捨てて困った人たちの声は以下です。

「やべぇ給料明細捨てて、確定申告できないことに気づいた。逮捕されてしまうのかおれ。」

「給料明細には3万と書かれていた今月の給料代が今日銀行行ったら2万9000円しか入ってなくて謎いけど、給料明細捨ててしもうたからもうどうしょうもない」

「103万の壁なんて超える訳ないって思って、今までの給料明細全部捨てた私馬鹿すぎて意味分からん

ざっと少なめに見積もって計算しただけで超えそうなんだけど明細がないので詰んだ」

いかがでしょうか? つぶやきの中には、給料明細を躊躇なく捨てている人が多く見受けられました。

それでは、給料明細を捨てたらどのような障壁があるのか紹介していきます!

給料明細を捨てないで保管した方が良い理由は大きく分けて3つ挙げられます。

それぞれ理由を紹介していくので、参考にされてください。

まず、給料明細を捨ててはいけない理由として"確定申告する際に必要"ということが挙げられます。

会社に属していて、会社が税金や給与関係の手続きを行っているから関係ないと感じる人もいるでしょうが、副業などで一定の所得を得ている人、給与収入が2,000万円を超える人などは"確定申告"の義務があります。

確定申告の際には、所得が証明できるものが必要で、給料明細を元に年金や税金を計算しなければなりません。

給料明細がないことには、確定申告が厳しいものとなってしまうため、いかに給料明細を大事にとっておかなければならないかがわかります。

次に

「失業給付金の見直しに必要」になるから、給料明細を捨ててはいけないと言われています。

失業給付金とは、会社を退職して次の就職先が見つかっていない段階で受けられる手当を指します。

次の会社を探す間は給料がないため、生活などが大変になることもありますが、失業給付金を受けられることで、心にも余裕を持って就職活動に臨むことも可能です。

給付金は必ずもらえるわけではありませんが、失業給付金がもらえるのならばもらっておきたいものです。

失業給付金がもらえるかは、どの程度給料をもらっていたのかなどの情報が必要なため、給料明細は必須と言えます。

給付額を知りたい場合はハローワークに今まで支給されている給料明細を持参し確認すると良いでしょう。

厚生年金は年金の一種で、国民年金に上乗せされてから給付されるものです。

厚生年金の保険料は給与を元に計算された額ですが、これが正しい額で引き落とされているかは給料を元に計算する必要があります。

厚生年金が正しくない場合もなきにしもあらずなので、もしものときのためにも給料明細は手元に保管しておくと良いです。

給料明細は保管しておくべきということがわかりましたが、どのくらいの期間保管しておけばよいか気になると思います。

給料明細は2~5年間保管しておく必要があります。

企業で働いていたら給料や残業代の適正な額が支払われていない可能性がありますが、未払い請求ができる期間は決まっており2年前までと定められているのです。

そのため2年前までの給料明細を保管しておけば仮に未払いがあった場合でも請求が可能で、請求のために給料明細が必要というわけです。

また、ローンなどを組む場合は収入の証拠を見せる必要があり、給料明細が活躍します。

保管期間を5年としているのは確定申告を行う場合ですが、場合によっては確定申告で5年分の給料明細が必要になることがあるので保管をおすすめします。

転職したり、住居を移り変わったり変化があった場合は、正しく支給されるものが支給されていない可能性もあり、給料明細がその証拠となることがあるため、より長く保管しておくと良いです。

給料明細は数年分保管していても、重さがあるわけでも過度に場所をとるわけでもないので長く保管しておくとよいでしょう。

もしものときの備えとして、困ったときに活躍するかもしれません。

これまでの頑張ってきた軌跡として見返すと、モチベーションがあがるかもしれません。

給料明細は捨ててはならず、保管する必要があることがわかりましたが、賢い保管方法を紹介します。 おすすめの3つの保管方法は以下の通りです。

ただとっておくだけでは、思わぬ形で破損したり、なくしてしまう可能性もあります。

そうならないためにも、きちんと保管しておくことが望ましいです。

給料明細のおすすめの保管方法として手軽にできるのは"ファイリングする"方法です。

クリアポケットのファイルなどは種類も多く、100円でも購入できます。

1年ごとに1冊などと決め、給料明細の古い順から月ごとに並べてすぐにわかるようにするとよいでしょう。

インデックスなどで何月支給分かを一目でわかるようにしておくと、探す手間も省けます。

例え5年分保管しても、クリアファイル5個分であれば場所をとらずに保管が可能だと思います。

自分でわかるようにアレンジして楽しみながら保管すると、給料明細の保管を忘れるのを防ぐことに繋がるので良いです。

細かい作業が面倒と感じている人でも、給料明細をもらったらファイルに入れるだけで完結するため時間もとりません。

次におすすめな管理方法は、"クラウド管理する"ことです。

給料明細を保管しておくことをおすすめしてきましたが、中には給料明細を紙でもらわずにサイトなどから閲覧するようになっている企業もあります。

そのような方たちは、毎月のデータが蓄積されているので、データ上で給料を確認できます。

様々なクラウド管理がありますが、コンビニなどのコピー機から給料明細などを印刷できるものもあり、データ上だと見にくいという方であれば毎月分をコピーしておくのも良いです。

また、確定申告をする必要がある方はクラウド管理がおすすめです。

確定申告は紙の様式で提出以外に、ネット上から提出が可能ですが、クラウドシステムを用います。

毎月の給料の管理を最初からクラウド管理しておけば、確定申告の際に急に慌てずに済みます。

クラウド管理は様々なものがあるので、料金や仕様などから自分にあったものを選択すると良いでしょう。

最後におすすめな給料明細の保管方法は、"Excel管理"です。

Excelは、自分好みに表を作成できる他、計算式やグラフなどを用いて一目でわかるように管理できるのが魅力です。

各種保険や残業代など項目ごとにわけて入力できるので、何がいくらかすぐに確認可能で重宝します。

Excel管理とファイリングを同時に行えば怖いものなしです。

給料明細の保管方法について紹介しましたが、保管していたつもりでも給料明細を紛失することがあるかもしれません。

給料明細をなくしたときは、再発行が可能か?という問いに関しては、グレーゾーンと言えるのではないでしょうか。

すぐに再発行してくれるところもありますが、企業側が給料明細の再発行をしなければならないという特段の取り決めがないため、再発行してほしいと言ってももらえない可能性もあります。

手間が増えるなどと思われ悪い印象を与えることにもなりますし、転職していた場合などは前の職場に問い合わせする必要があり気まずい場合も少なくありません。

それを防ぐためにも最初から給料明細はわかるところに保管しておくことをおすすめします。

ただ、企業ほとんどが、再発行をできるような仕組みにしています。それは労働者やその家族には精神的に負担をできるだけかけないようにするためです。

企業によっては給与明細電子化システムを導入して自動化して効率化されているところもあります。

企業で再発行してくれないところはブラック企業といってもいいかもしれません。捨ててしまったらなくしてしまったらまずは企業の人事に相談が一番です!

ここまで給料明細は捨てても大丈夫なのか紹介してきました。

給料明細は、将来的に必要になってくる場面があるため保管しておくことが望ましいです。自分に合った保管方法で5年分は保管しておくと間違いないでしょう。

給料明細を捨ててしまってからでは、対処できない問題もあるため念には念を入れて保管するようにしましょう。

一番問題なのが前職の給与明細。関係がこじれて話づらいこともおおい。でもメールでやり取りすれば問題ないです。そこは心をドライにして 私の権利なんだから明細頂戴!的な感じの意気込みでいきましょう。

給与明細書を受け取ったものの、いつ必要になるのかわからない人もいるかもしれません。源泉徴収票が必要になるシーンをご紹介します。

年の途中で転職する際は、前職を退職する際に受け取った源泉徴収票の提出が求められます。これは、前職の源泉徴収と転職先の源泉徴収を合算して年末調整を行うためです。転職の予定のある人は、必ず源泉徴収票を保管しておきましょう。

年をまたいで転職する場合や、年収が2,000万円以上の場合、副業収入が20万円を超える場合などは確定申告を行う必要があります。また、絶対に必要なわけではありませんが、住宅ローンを組んだ最初の年や、医療費控除を利用するときなど、確定申告をしたほうが良いケースがあります。

確定申告をする際は、源泉徴収票に記載された内容をもとに書類を作成しますから、源泉徴収票が必要です。

高額のローンを組むときや家族の扶養に入るとき、子供を保育園に入れるときなどに、収入証明として源泉徴収票の提出が求められることがあります。

給与明細は電子化が当たり前となってきましたが、パソコンだけでなくスマホで管理できると従業員にとっても非常に便利です。この記事では、iOS・Androidに対応した話題の給与明細アプリを比較紹介します。主な機能やアプリを活用するメリットについても解説していますのでぜひ導入の参考にしてください。

給与明細の電子交付は2007年から認められており、給与明細電子化システムが普及する中、近年ではスマホに対応したアプリも増えてきています。

まずは、給与明細をアプリでやり取り・管理するメリットを紹介します。

1つ目に挙げられるのが、給与明細を紙で印刷するよりもコストが抑えられる点です。

紙の給与明細を発行する場合は、紙代・インク代・封筒代が毎月発生します。一方アプリを利用すると、決められた日にアップロードすればよいだけなので、印刷や配布にかかる手間やコストをカットできます。また、ペーパーレス化にもつながり、環境にもやさしい点はメリットだといえるでしょう。

2つ目に挙げられるのが、給与明細がいつでもすぐに確認できる点です。

給与明細アプリを導入している場合、給与明細の詳細情報はアプリ上にすべて配信されるので、当該アプリが入った端末さえ持っていれば、いつでもどこでも確認できます。またアプリによっては、過去の給与明細をさかのぼって表示させられるので、比較して問題点がないかどうかのチェックをすることも可能です。

最後に挙げるのが、紛失・盗難の心配や再発行の手間をなくせる点です。

アプリでは自分の給与明細しか表示されませんので、画面を見せない限りはほかの人に見られるという心配や、ほかの人のものと取り違えられるという心配はありません。また、環境さえ整っていればいつでもどこでも閲覧できるので、企業に再発行を依頼する手間もなくせるでしょう。

つぎに、給与明細アプリで利用できる主な機能を紹介します。

アプリの中では、勤務日数や時間など、給与明細に記載される詳細な情報をデータで管理できます。これは、従業員がいつでもどこでも明細を確認できるというメリットがあるほか、経理担当にとっても、配布前に給与明細を紛失してしまうというリスクがなくなるので安心です。

製品によっては、勤怠情報をもとに給与計算を行ってくれるアプリもあります。ワンクリックで勤怠情報から給与計算を行い、さらに明細発行まで済ませられるのは非常に便利でしょう。

給与計算だけでなく、勤怠管理の機能を持つアプリもあります。タイムカード代わりにアプリで出退勤を記録するので、管理者の工数も大幅に減るでしょう。

また、製品によっては、カレンダー画面内で出退勤を入力し、出勤日・欠勤日などの勤怠状況を一目で把握できるというものもあります。

それでは給与明細アプリを見ていきましょう。まずはiOSとAndroidに対応したアプリを紹介します。

勤怠入力や給与明細の閲覧がスマホで完結します。アプリはブラウザ版の「人事労務 freee」と連携しており、同サービスから勤怠情報を確認できます。給与計算から給与明細の配布までワンクリックで行えるので便利でしょう。

カレンダー形式の見やすい時給管理アプリで、無料で使えます。時給を登録した後は毎日の勤務時間を入力するだけです。複数の勤務先にも対応し、シフトの確認にも役立ちます。

シフト管理と給与計算が行える無料アプリです。年間の給与や勤務時間、出勤時間もひと目でわかり、管理がしやすいでしょう。シフトデータを元に収入計画を立てられるのも特徴の一つです。

シフト給与計算とシフト管理が行える無料アプリです。シフトだけでなくその他の予定も一緒に管理できます。課金すれば広告が表示されなくなり、iPhoneカレンダーへの出力が可能になります。

給与システムのデータを取り込むと、電子化した給与明細が見られます。また、給与支給日には自動で公開され、時間を気にせず確認できます。アプリ自体は無料で使えますが、サービスの利用料は20名の利用で月額500円~です。

中小企業向けのクラウドサービスである「Edge Tracker」とあわせて使えるアプリです。配信された給与明細をスマホから確認できるほか、PDFに出力して印刷も可能です。原本の依頼やお知らせ機能、連携機能もあります。

無料プランがあるWeb給与明細システム「IEYASU」の対応アプリです。スマホから出退勤管理が行なえ、打刻時の位置情報も取得できます。さらに残業申請や日報機能など多彩な機能が使えます。

最後に、iPhoneに対応した給与明細アプリを紹介します。

小規模な企業の給与計算に適したアプリで、無料で利用できます。入力する項目は、時給・時間・倍率だけと非常にシンプルなので、直感的な操作で給料の計算が可能です。また、計算項目の履歴が残せるので、複数人の給料計算を保存しておくこともできます。

メインはシフト管理ですが、時給計算で毎月の給与を求めることができる無料アプリです。給与はグラフで把握できるので、目標金額を設定すればどれくらいのシフトを組むべきかの計画を立てられます。

これからは、いつでもどこでも確認できる手軽なアプリで、給与明細の保管と管理を行う時代です。給与計算担当者の負担を軽減させ、管理や配信を楽にするためにも、アプリを利用しましょう。また、従業員数の多い企業や就業形態の複雑な企業などは、アプリも提供している給与計算システムや給与明細電子化ソフトの利用を検討してみるのもおすすめです。

給与明細書を受け取ったものの、いつ必要になるのかわからない人もいるかもしれません。源泉徴収票が必要になるシーンをご紹介します。

年の途中で転職する際は、前職を退職する際に受け取った源泉徴収票の提出が求められます。これは、前職の源泉徴収と転職先の源泉徴収を合算して年末調整を行うためです。転職の予定のある人は、必ず源泉徴収票を保管しておきましょう。

年をまたいで転職する場合や、年収が2,000万円以上の場合、副業収入が20万円を超える場合などは確定申告を行う必要があります。また、絶対に必要なわけではありませんが、住宅ローンを組んだ最初の年や、医療費控除を利用するときなど、確定申告をしたほうが良いケースがあります。

確定申告をする際は、源泉徴収票に記載された内容をもとに書類を作成しますから、源泉徴収票が必要です。

高額のローンを組むときや家族の扶養に入るとき、子供を保育園に入れるときなどに、収入証明として源泉徴収票の提出が求められることがあります。

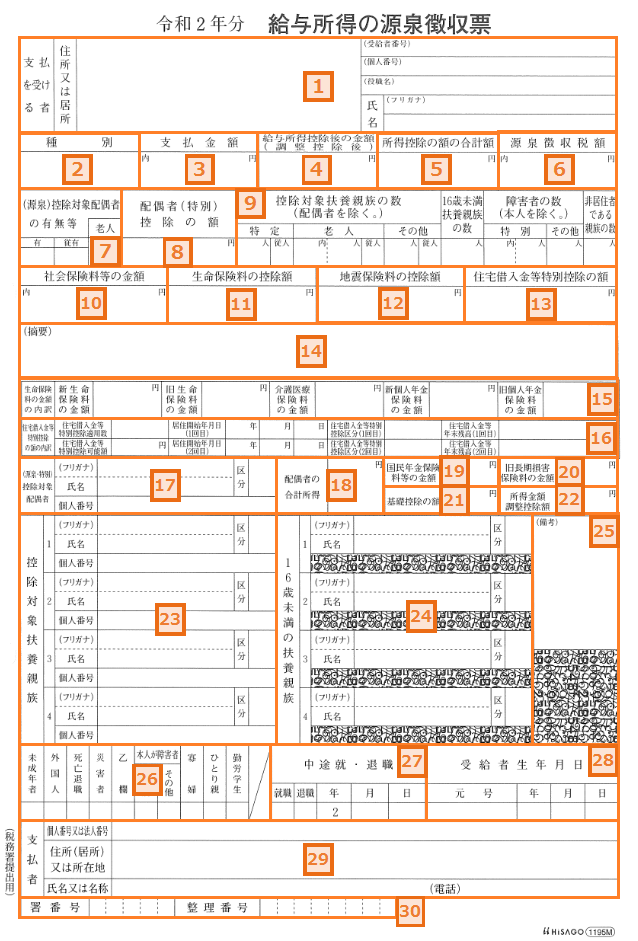

令和2年分 源泉徴収票に印字される内容の詳細は以下のとおりです。

退職者などの年末調整対象外の社員の場合には、以下の印字内容とは異なります。あらかじめご了承下さい。

| NO. | 項目 | 印字内容・条件 |

|---|---|---|

| 1 | 住所又は居所、受給者番号、 個人番号、役職名、氏名 | [人事マスタ]に登録されている情報を印字します。受給者交付用にマイナンバーは印字されません。 ※個人番号は、マイナンバー管理をされている場合のみ印字 |

| 2 | 種別 | 「給与・賞与」と印字します。 |

| 3 | 支払金額 | 早川会計で計算した給与、賞与の総支給額(非課税含まない)を印字します。(前職収入を含む) ※未払額の内書きは印字しません。 |

| 4 | 給与所得控除後の金額(調整控除後) | 給与所得控除後の給与等の金額を印字します。所得金額調整控除の適用がある場合には、所得金額調整控除の額を控除した後の金額を印字します。 |

| 5 | 所得控除の額の合計額 | 社会保険料控除や生命保険控除、扶養控除などの合計額を印字します。 |

| 6-1 | 源泉徴収税額【年末調整計算ありの場合】 | 年末調整後の源泉所得税及び復興特別所得税の合計額を印字します。 |

| 6-2 | 源泉徴収税額【年末調整計算なしの場合】 | 本年中に源泉徴収すべき所得税及び復興特別所得税の合計額を印字します。※未徴収税額の内書きは印字しません。 |

| 7-1 | (源泉)控除対象配偶者の有無等【有】 | 以下に該当する場合、*を印字します。

|

| 7-2 | (源泉)控除対象配偶者の有無等【従有】 | 早川会計では印字するかどうかは、内容次第となります。 |

| 7-3 | (源泉)控除対象配偶者の有無等【老人】 | 以下に該当する場合、*を印字します。

|

| 8 | 配偶者(特別)控除の額 | 配偶者控除額又は配偶者特別控除額を印字します。 |

| 9-1 | 控除対象扶養親族の数 | お申込みフォームに登録されている控除対象扶養親族の対象となる人数(配偶者を除く)を印字します。 |

| 9-2 | 16歳未満扶養親族の数 | お申込みフォームに登録されている16歳未満の扶養親族の対象となる人数を印字します。 |

| 9-3 | 障害者の数 | お申込みフォームに登録されている障害者の人数(本人を除く)を印字します。 |

| 9-4 | 非居住者である親族の数 | お申込みフォームに登録されている(非居住者「○」の場合)、非居住者の人数印字します。 |

| 10 | 社会保険料等の金額 | 以下の合計額を印字します。

|

| 11 | 生命保険料の控除額 | お申込みフォームから登録した生命保険料控除額を印字します。 |

| 12 | 地震保険料の控除額 | お申込みフォームから登録した地震保険料除額を印字します。 |

| 13 | 住宅借入金等特別控除の額 | お申込みフォームから登録した住宅借入金等特別控除の合計額を印字します。 ※算出所得税額を超える場合は、算出所得税額を限度とします |

| 14 | 摘要 | 以下に該当する場合に印字します。

|

| 15 | 生命保険料の金額の内訳 | お申込みフォームから登録した「新生命保険料の金額」、「旧生命保険料の金額」、「介護医療保険料の金額」、「新個人年金保険料の金額」、「旧個人年金保険料の金額」をそれぞれ印字します。 |

| 16 | 住宅借入金等特別控除の額の内訳 | お申込みフォームから登録した「住宅借入金等特別控除適用数」、「居住開始年月日1回目、2回目」、「住宅借入金等特別控除区分1回目、2回目」、「住宅借入金等年末残高1回目、2回目」をそれぞれ印字します。「住宅借入金等特別控除可能額」は、早川会計で年末調整計算した結果、年末調整で控除しきれない控除額がある場合のみ印字します。 |

| 17 | (源泉・特別)控除対象配偶者 | 以下に該当する場合に印字します。

|

| 18 | 配偶者の合計所得 | お申込みフォームから登録した配偶者の合計所得金額を印字します。 |

| 19 | 国民年金保険料等の金額 | お申込みフォームから登録した国民年金保険料等を印字します。 |

| 20 | 旧長期損害保険料の金額 | お申込みフォームから登録した旧長期損害保険料を印字します。 |

| 21 | 基礎控除の額 | 本人の基礎控除額を印字します。ただし、基礎控除額48万円の場合は印字しません。 |

| 22 | 所得金額調整控除額 | 所得金額調整控除額の適用がある場合に以下の算式により計算した金額を印字します。 (給与の収入金額*-850万円)×10% ※収入金額が1,000万円を超える場合は、給与の収入金額は一律1,000万円で計算します。 |

| 23 | 控除対象扶養親族 | お申込みフォームに登録されている16歳未満の扶養親族の対象となる氏名及びフリガナを印字します。 |

| 24 | 16歳未満の扶養親族 | お申込みフォームに登録されている5人目以降の控除対象扶養親族の対象となるマイナンバーを印字します。受給者交付用にマイナンバーは印字されません。 ※個人番号は、マイナンバー管理をされている場合のみ印字 |

| 25 | 備考 | お申込みフォームに登録されている5人目以降の控除対象扶養親族の対象となるマイナンバーを印字します。受給者交付用にマイナンバーは印字されません。 ※個人番号は、マイナンバー管理をされている場合のみ印字 |

| 26 | 未成年者・外国人・死亡退職・災害者・乙欄・本人が障害者・寡婦・ひとり親・勤労学生 | 各種作成ソフトに登録されている内容を印字します。 |

| 27 | 中途就・退職 | 年の途中で就職や退職した場合に、該当欄に*と、月日を印字します。 |

| 28 | 受給者生年月日 | お申込みフォームに登録されている生年月日を印字します。 |

| 29 | 支払者 | お申込みフォームに登録されている事業所や住所などを印字します。 ※受給者交付用に、個人番号又は法人番号は印字されません。 |

| 30 | 署番号・整理番号 | BIG給与計算Neoでは印字できません。 |

給与明細書を受け取ったものの、いつ必要になるのかわからない人もいるかもしれません。源泉徴収票が必要になるシーンをご紹介します。

年の途中で転職する際は、前職を退職する際に受け取った源泉徴収票の提出が求められます。これは、前職の源泉徴収と転職先の源泉徴収を合算して年末調整を行うためです。転職の予定のある人は、必ず源泉徴収票を保管しておきましょう。

年をまたいで転職する場合や、年収が2,000万円以上の場合、副業収入が20万円を超える場合などは確定申告を行う必要があります。また、絶対に必要なわけではありませんが、住宅ローンを組んだ最初の年や、医療費控除を利用するときなど、確定申告をしたほうが良いケースがあります。

確定申告をする際は、源泉徴収票に記載された内容をもとに書類を作成しますから、源泉徴収票が必要です。

高額のローンを組むときや家族の扶養に入るとき、子供を保育園に入れるときなどに、収入証明として源泉徴収票の提出が求められることがあります。

源泉徴収票は大切に保管しているつもりでも、使う機会が限られていますから、いざ転職したりローンを組んだりするときに見つからないということもあります。源泉徴収票には発行義務がありますから、もし、紛失したり破損したりしても再発行が可能です。

紛失や破損に気づいたときは、会社の総務や経理などの担当部署に、再発行を希望する旨を伝えましょう。すでに退職している場合も、同じように再発行してもらうことが可能です。会社が倒産してしまった場合に再発行が必要な場合は、破産管財人に依頼しましょう。

源泉徴収票には、1年間に会社から支払われた給与と賞与の総額や支払う所得税など、大切な情報が記載されています。すぐに何かに使う書類ではありませんが、さまざまな場面で必要になります。

年末調整のおかげで、どれだけの税金を納めているかあまり理解できていない人もいるかもしれません。社会人として、会社が自分にどれだけの給与を支払っているか、どれだけ税金を納めているのか、しっかり認識しておきたいものです。

給料・給与計算代行を格安で引き受けます!

格安給与明細書代行の早川会計が格安・激安で給与計算を代行いたします。

会社で働く従業員は日々の労働の対価に賃金(給料)を会社から受け取ります。

そんなことは当たり前だ、と思っているかもしれません。

しかしその給料は誰が計算しているのでしょうか。

給料は、毎月その会社の経理や事務担当のスタッフが法律に定まった内容・社内の規則に則った内容通りに計算し決定されています。

すべての従業員が同じように給料・給与計算できるわけではなく、対象者の入社年数や社内ポジション、1ヶ月の勤怠状況などによって計算方法が少しずつ異なります。

このため給料・給与計算は意外と時間がかかります。しかし、当たり前のことですが給与計算が発生しない会社は存在しません。

また、給料・給与計算はその業務内容が特殊が故に社内の人間が行う際には給料・給与計算担当者に想像以上の精神的負担がかかります。

なぜならひとつはミスが許されない内容だからです。自分の給料・給与計算が正しく行われない会社は従業員の信用を失いかねません。

そして給料・給与計算には入力ミスや計算ミスが発生する可能性がある他にも、もうひとつ担当者に精神的負担がかかることがあります。

それは、情報が漏洩した場合、他人の給料や役員報酬が本人以外に知られる可能性があるということです。

他人に給料を知られた人はどう思うでしょうか。他人の給料を知ってしまった人は何を思うでしょうか。

「自分の給料、言いふらされないかな」という不安や「こんなに頑張っている自分より多く給料をもらっているなんて許せない!」という不満を持つかもしれません。

このようなリスクから会社・社員を守るために、また、給料・給与計算担当者を精神的負担から救うために、給料・給与計算代行は早川会計にお任せください。

早川会計では、面倒な書類はすべて揃ってなくても作成が可能です。

マイナンバー制度も始まり個人情報の取扱がますます重要になってきている現在において「会社から個人情報が流出した」という事実は防ぐべきことです。

従業員からの信用問題に関わることはもちろんですが、世間の信用問題にも関わります。

「経理が個人情報をうっかり話してしまった」「経理担当が給与明細にパスワードを設定し忘れた」なんて経験ありませんか?

給料・給与計算代行の早川会計なら従業員の方が他人の給与の内容、内訳を知ることなく、安心して従業員の給料・給与の計算を行うことができます。

給料・給与計算でお困りのことがあれば早川会計にご相談ください!

給与計算は会社によって規定が大きく異なるため「決まった担当者しかわからない」ということもしばしば見受けられます。

しかし、その担当者が突然辞めてしまったらどうしますか・・・?

終身雇用が崩壊しつつある今の時代、いつまでも決まった経理スタッフが会社で働いてくれるとは限りません。

しかし、早川会計の給料・給与計算代行を利用すればこのような不安とはサヨナラできます!

経理スタッフがいつやめても、残った社員の給料を支払うことが可能です!

面倒なことはアウトソーシングする時代、給料・給与計算は早川会計にお任せください!

社会保険などの給料に係る法律の改定は通常の経理業務の範囲と大きく外れるケースがほとんどです。

したがって常に最新の情報を把握しておくことは困難を極めます。

また、法律は難しい言葉で書かれていることが多く、一般の経理スタッフの中には 「法律が変更されたのは知っているけれど結局何がどう変わったのかわからない」なんて人もいらっしゃいます。

だからと言って法務部を新設したり、法律に詳しい社員を新しく雇用したりすることは会社運営にとって大きなコストになります。

法律が改定されるたびに社員がセミナーに行かれる会社様もありますがそのセミナー経費も無料ではないですよね。

しかし、弊社ではプロが対応します。法律が変わってもご安心ください。御社の社員のために正確な給料・給与計算をいつでもご提供いたします。

最後に、すべては早川会計にお任せ下さい。

給与明細書を受け取ったものの、いつ必要になるのかわからない人もいるかもしれません。源泉徴収票が必要になるシーンをご紹介します。

年の途中で転職する際は、前職を退職する際に受け取った源泉徴収票の提出が求められます。これは、前職の源泉徴収と転職先の源泉徴収を合算して年末調整を行うためです。転職の予定のある人は、必ず源泉徴収票を保管しておきましょう。

年をまたいで転職する場合や、年収が2,000万円以上の場合、副業収入が20万円を超える場合などは確定申告を行う必要があります。また、絶対に必要なわけではありませんが、住宅ローンを組んだ最初の年や、医療費控除を利用するときなど、確定申告をしたほうが良いケースがあります。

確定申告をする際は、源泉徴収票に記載された内容をもとに書類を作成しますから、源泉徴収票が必要です。

高額のローンを組むときや家族の扶養に入るとき、子供を保育園に入れるときなどに、収入証明として源泉徴収票の提出が求められることがあります。

銀行カードローンや消費者金融でお金を借りる場合、原則として50万円を超える借入は所得証明書類の提出を求められます。

所得証明書類で最も手軽なのが給与明細ですが、少しでも年収を水増しして多く借りようと給与明細書を偽造する人が割といます。しかし給与明細書の偽造の申告はよくありませんよ。

場合によっては警察に逮捕される可能性もあるので給与明細書を偽造するリスクをよく理解しておきましょう。

銀行カードローンや消費者金融に借入を申し込んでも収入証明書の提出を求められることや、逆に収入証明書の提出をしなくても良い場合があります。

どのような場合に収入証明書の提出をしなければならないのでしょうか。

貸金業法では上記のように収入証明書の提出基準が明確に定められています。

そのため、どちらか一方にでも該当する場合は、法律にしたがって消費者金融は借入申込者から所得証明書類の提出を求めなければなりません。

銀行カードローンは貸金業法が適用されないと言うこともあって、所得証明書類の提出をしなければならない借入希望金額が100万円以上の場合や300万円以上の場合など、銀行によって条件は異なっていました。

しかし最近になってから銀行カードローンの過剰貸付安易な貸付が社会問題になっているために、自主規制として原則50万円以上貸付する場合は、収入証明書類を提出しなければなりません。

いまはほとんどの銀行で「50万円朝は収入証明書が必要」と決められていますので、基本的に50万円を超える申し込みをする場合には事前に収入証明書を用意しておきましょう。

銀行や消費者金融へ提出する収入証明書はどのような書類を指すのでしょうか?

収入証明書類とは主に次の書類のことを言います。

年末調整時期になる12月になると、サラリーマンは会社が発行する源泉徴収票をもらいますよね。

その年1年間の給与所得総額、及び控除額、そして可処分所得などの金額が書いてあります。

高額医療費や初年度の住宅ローン減税を行う場合は、確定申告をしなければなりませんので必要な人にとっては重要な書類ですが、関係のない人は源泉徴収票をもらっても捨ててしまう場合が多いです。

勤め先によっては源泉徴収票を再発行しない場合が多いため、一度紛失してしまうとよほどの理由がない限り再発行は難しいです。

ただし、会社には源泉徴収票を再発行する法律上の義務があります。

住宅ローンなどでは源泉徴収票は必ず提出が必要で代用ができない書類です。

このような時には会社へ再発行を依頼し、必ず源泉徴収票を提出するようにしましょう。

給与明細書は所得証明書類として十分な証明として使うことができます。

直近2カ月分の給与明細書と、ボーナスがある場合はボーナス時の給与明細書2回分がなければなりません。

直近2カ月分の平均とボーナス時に支給される金額によって年収を計算し、総量規制額がいくらになるのか計算するのに最も手軽で重宝な書類です。

場合によっては3ヶ月分の給与明細の提出が必要になることもあります。

ローンごとに異なる収入証明書提出基準をしっかりと理解しておくようにしましょう。

源泉徴収票や給与明細書を保管していない人は、市区町村役場が発行する所得証明書を取得することで収入証明書に変えることができます。

公的な機関が発行する書類なため信頼性も高く、銀行カードローンや消費者金融で収入証明書類として使えないことはまずありません。

ただし、市区町村役場が発行する所得証明書は、6?7月にならないと前年の所得が表示されません。

1月~5月に所得証明書をとっても、表示されているのは前々年の所得になってしまいます。

この場合にはローン審査で必要になる「直近の収入を証明する書類」としては用を成さないので注意しましょう。

個人住民税を決定するのは前年度の年収に基づいて計算しますので、納税通知書も公的な書類として信頼性が高いです。

しかし個人住民税を納める納付書があっても、納税通知書の表紙に当たる部分がないと年収額を決定するのが難しいです。

紛失した場合は再発行の理由を添えて市区町村役場に行かなければなりません。

確定申告書は個人事業主が収入証明書類として提出するものです。

ただし税務署に確定申告書類を提出した際の「控え」に税務署のゴム印がないと使えないことがあります。

確定申告書の控えは個人事業主が事業資金融資を受ける際にも必要になる書類です。

確定申告を終えたら必ず控えを保管しておくようにしましょう。

納税証明書も個人事業主が確定申告によって、所得に応じて課税された所得税を支払ったことを証明する書類として収入証明書類に代えることができます。

カードローンでお金を借りる場合、年収が多ければ多いほど借りる金額は大きくなりますが、それによって収入証明書類を提出しなければならない反面もあります。

収入証明書類は前項でご紹介した書類の他にもありますが、もっとも偽造しやすいのが給料明細書です。

給料明細書は糊付けのはがき形式で渡されることが多いですが、小さな会社だと市販されている給料明細書に内訳を手書きで記入している会社もあります。

給料明細書には会社の住所は会社名が入ったゴム印が押されていることが普通ですが、会社印まで押されていることはほとんどありません。

印鑑が押されているとしても給料明細書を作成した担当者印程度です。

したがってパソコンで給料明細書を偽造することや手書きで偽造することも簡単に出来てしまいますし、今はネット上に多くの給与明細の雛形がありますので、そこに数字を入れるだけでも偽造は簡単です。

上手に偽造してしまえば金融機関は簡単に騙されてしまうかもしれませんね。

ただし、金融機関の中には手書きの給与明細を「有効な収入証明書」として認めてくれないことも多いです。

やはり金融機関も偽造を懸念しているのです。

源泉徴収票も国税庁のe-TAXを利用すると簡単に作ることができます。

e-TAXを利用しなくても国税庁には雛形があり、給与支払報告書としての源泉徴収票であればパソコンで偽造することも可能です。

しかし給与支払書としての源泉徴収票は会社で発行するものと書式が違っているため、会社が発行した源泉徴収票です、と提出してしまうとばれてしまう可能性があります。

またe-TAXで作成した源泉徴収票は事前に税務署に開始届の提出をすることや、利用者識別番号取得しなければならないなど面倒です。

もちろんe-TAXを使うためにはパソコンや付属機器も用意しなければなりません。

最も簡単な偽造の方法は会計ソフトで源泉徴収票を発行できる機能のあるソフトを購入して作る方法となりますが、やはりソフトを購入しなければならないお金は用意しなければなりません。

エクセルで入力できる源泉徴収票もネット上にはありますが、会社が発行する源泉徴収票のフォーマットとは異なることもあり、銀行に偽造とバレてしまう可能性が高いと言えます。

そのため所得証明書類として偽造しやすいのは給料明細書に落ち着くわけです。

給与明細書に記入しなければならない項目は支給額と控除額に分かれます。支給額は基本給や時間外手当、家族手当、交通費などを記入するだけで難しいことはありません。

問題なのは控除額です。

控除されるのは毎月の給料だけではなくボーナス時でも控除される金額があるのです。

控除額は健康保険料や厚生年金、雇用保険料や所得税など税金に関する部分の金額を記入しなければならないため、適当な金額を記入したのでは金融機関の融資担当者も怪しいと思うことが多いです。

ある程度税金の知識を持っていないと偽造するのは難しく、まして手書きの給与明細書ではかなり疑わしいと思われてしまいます。

パソコンで作ったとしても事業所名がゴム印ではなくパソコンで印字されたものだとやはり疑われてしまうでしょう。

一度融資担当者から偽造をしたのではないかと思われてしまえば、念のために役場が発行する所得証明書の提出を求められることも出てきます。

もちろん信用情報機関に登録されている年収と大きくかけ離れている場合でも、念のために公的な収入証明書の提出を求められることになります。

せっかく苦労して作った給与明細書でも、公的機関が発行する所得証明書の提出を求められたら一発で偽造したことがばれてしまいますね。

せっかく審査に通過できる信用の人であったとしても偽造がバレたらまず審査落ちになってしまいます。

またうまく偽造に成功したとしても、借りた後に偽造がばれてしまったら「融資したお金を全額返済せよ」と一括請求されてしまうこともあります。

一括請求されると、個人信用情報がブラックになってしまう可能性が非常に高いので偽造はリスクの方が圧倒的に大きな行為であることを認識しておきましょう。

もしも収入証明書を偽造して提出した場合には、その偽造はバレてしまうと考えた方がよいでしょう。

各担当者によりますが、よほど巧妙な偽造でない限りには見抜くことができます。

例えばレジの人が偽造通貨を見抜いたというニュースはよく見聞きしますが、その事例と同じ感覚です。

金融機関の担当者は毎日毎日同じような書類を目にしていますので、確証はもてなくても「これは怪しいな」と感じるものはほぼ偽造です。

また、審査に長く関わっていると勤務先と勤続年数や年齢からおおよその年収は推測することができます。

「この勤務先でこれだけ年収は高いのはおかしい」と疑いをまず持たれてしまい、そこから提出した収入証明書が偽造でないかどうかを詳細に調べられてしまいます。

「偽造かな?」と疑われてしまった場合には給与明細などではなく、公的な収入証明書を、再び提出を依頼したり原本の提出をお願いしたりするケースもあります。

そこで申込者から音沙汰がなくなることもよくある話です。

融資する前の段階であれば、金融機関もアクションを起こすことはありませんが、融資した後に判明した場合ですと、一括請求をかけられたりもします。

このようなリスクを負ってまで、収入証明書の偽造を価値があるのかどうかを自問自答するといいでしょう。

偽造証明書を見抜かれてしまうケースとしては以下のような理由を考えることができます。

源泉徴収票や給与明細には、税金や社会保険料の控除額が記載されています。

会社員は給与計算の際に税金は保険料も計算されるので、給料に見合った税金や保険料でないとおかしなことになってしまうのです。

税金や社会保険料は所得に応じて一定の比率を乗じて計算しますので、所得だけは高いのに、税金の金額が少ないような場合には、審査担当者は「所得だけを実態よりも多く書き換えたな」ということが分かってしまうことがあります。

そもそも勤務先名すら偽造した場合には、より嘘が発覚する可能性が高くなってしまいます。

法人は法人登記されていますので、登記を法務局や登記情報提供サービスで調べることができてしまいます。

登記を調べても、申込時に申告した勤務先や、給与明細などの収入証明書の勤務先が登記されていない場合には、架空の法人であることが一発でバレてしまいます。

また、国税庁法人番号サイトでも法人名を調べることができますので、基本的に法人名を適当な名称にしたところで嘘は確実にバレてしまいます。

提出された収入証明書に対して、審査担当者が「怪しい」と感じた時点で、法人の登記を調べることは往往にしてありますので、偽造はバレてしまうのです。

源泉徴収票などは、インターネット上で簡単に雛形を入手することができます。

このため会社の印鑑が押印されていない収入証明書を提出しても、その書類はそれだけで偽造が疑われてしまいます。

この場合には、役所が発行する所得証明書の提出を求められることもあり、そこから嘘がバレてしまうこともあります。

同じように、税務署の受領印が押印されていない確定申告書も偽造が疑われ、嘘がバレてしまう可能性が十分にあります。

先ほど述べたように、提出した収入証明書が「怪しい」と判断された場合、審査担当者から追加で、納税証明書や所得証明書(名称は役所のよって異なる)の提出を求められることがあります。

この場合には、虚偽の収入証明書を提出したことが確実にバレてしまいます。

住宅ローンの中には、最初から源泉徴収票と納税証明書の2枚を提出を求められる場合もありますので、公的な証明書は偽造防止を確認するために、あらゆるローンで活用されています。

審査担当者から「役所の証明書を提出してくれ」と言われた場合には、提出した証明書の偽造を疑われていると考えた方がよいでしょう。

会社の募集要項には、初任給や給与体系などが公表されている場合があります。

例えば、初任給が18万円と公表されている会社に勤務している人が、勤続1年であれば、この人の給料は18万円のはずです。

しかし、年収がそれよりも以上に多いような場合には、収入を偽造している可能性が高いと言えるのです。

審査側は、これまでの膨大な審査データから、このような勤務先、勤続年数、年収の整合性が合っているかどうかの確認を簡単に行うことができるので、嘘をついても絶対にバレてしまうと考えた方がよいでしょう。

審査の段階で提出した給与明細の偽造がばれた場合はもちろん審査に落ちます。

本来であれば私文書偽造罪となり警察のお世話にならなければならないこともありますが、契約まで至らなければ信用情報機関の突起情報に給与明細を偽造したことを登録されてしまいます。

要注意人物としてほとんどブラック扱いになってしまいます。

金融事故とはならないまでもブラック扱いになってしまったのでは、どこの金融機関からも信用を得ることができませんね。

もちろんお金に関する一切の契約を結ぶことはできなくなります。

社印が押してある書類や他人の氏名が記載されている書類(公的な書類も含む)を故意に偽造した場合に、罪になるのが「有印私文書偽造」です。

なお、氏名や住所を偽ろうと免許証や保険証を偽造することは、「公文書偽造罪」に当てはまります。

どちらも犯罪行為ですので、訴えられれば相当の罰を与えられることとなります。

またアリバイのため、知り合いの会社に偽造を依頼した場合には、詐欺罪に問われることもありますので注意が必要です。

どんなに属性や収入が良くても偽造が判明すれば、少額であろうと融資は不可能になります。

これから信用してお金を貸す、という段階で既に虚偽の報告をしているのですので、信用に全く値しないと判断されるのです。

既に契約してしまい融資をしている段階で虚偽が判明した場合には、カードの利用停止や場合によっては一括返済要求がはいることもあります。

また気になる個人信用情報機関ですが、「収入証明書で偽造しました」とは記載されませんが、カード利用停止になったり、銀行カードローンの場合には保証会社に残金の一括返済請求を行う「代位弁済請求」が行われることもあります。

代位弁済請求が行われると、個人信用情報には「代位弁済」と記録されてしまいます。

これらの情報は、金融事故情報であり、金融事故情報が信用情報へ登録されている人はブラックとなります。

ブラックになってしまうと、当該借入金を完済してから5年間は個人信用情報から金融事故情報が削除されません。

この間は他社に申込みをしても「何かしらトラブルがあった」と安易に予想されてしまい、その結果融資を申込みしても審査に通過することはできません。

また、融資だけでなく保証会社付の賃貸住宅の契約などの審査にも落ちてしまうことになるので、日常生活に大きな支障をきたしてしまうことになります。

カードローン利用中に虚偽申込が発覚した場合には、カードローンを強制解約されます。

強制解約は金融事故情報ですので、先ほども述べたように信用情報はブラックになり、お金を借りること、クレジットカードを作成すること、スマホなどを分割で購入すること、保証会社付の賃貸物件を借りることなどが不可能になり、生活には著しく支障をきたします。

また、強制解約となっても、借入残高は残っているのですから、この残高に関しては一括での返済が請求されます。

一括での返済が難しい場合には、話し合いによって分割で購入することも可能ですが、あくまでも基本的には一括返済が基本ですので、債務者が話し合いに応じてくれない場合には、一括返済をどうしても行わなければならない可能性もあります。

そこで一括返済を行うことができない場合には、資産の差し押さえが行われ、預金、給料、不動産などが差し押さえられ、最悪の場合には自己破産に至る可能性も十分にあります。

普通にローンを返済することができていたとしても、偽造がバレたという一点だけでここまで転落する可能性があるので、偽造は絶対に行ってはならないのです。

例えば会社に給与明細を偽造され、意図していないのに、実際の賃金や残業代よりも多くの給料が発生することになっているような場合はどうなるのでしょうか?

この場合には事業者に対して請求できる可能性があります。

ただし、話し合いによって解決することができない場合には、裁判をする必要がありますし、会社にはローンを借りていたことがバレてしまう可能性があります。

また、一度ブラックになった個人信用情報が回復しない可能性もあります。

中小企業で経営が苦しい会社の場合には、給与明細を偽造しているケースもま稀にあるので、審査へ提出する前に自分の給与明細が偽造されていないかどうかを事前に確認し、間違いのないことを確認してから提出することを心がけるようにしてください。

給与明細の偽造自体は、少しでもパソコンを利用することができる人であれば可能です。

しかし、いくら精緻に偽造したとしても、審査担当者は収入証明書の確認に慣れているので、偽造が発覚する可能性は非常に高いと言えます。

審査の際に偽造が発覚してしまうと、まず審査に通過できることはありません。

また、うまく偽造を隠すことができたとしても、お金を借りた後に偽造が発覚してしまったら借入残高の一括請求が行われ、信用情報はブラックになり、最悪のケースでは自己破産にまでいたってしまうこともあります。

給与明細の偽造はリスクの方が圧倒的に大きな行為です。

「審査に落ちたくない」という気持ちは理解できますが、バレた時のデメリットは甚大ですので絶対に偽造はしないようにしましょう。

給与明細書を受け取ったものの、いつ必要になるのかわからない人もいるかもしれません。源泉徴収票が必要になるシーンをご紹介します。

年の途中で転職する際は、前職を退職する際に受け取った源泉徴収票の提出が求められます。これは、前職の源泉徴収と転職先の源泉徴収を合算して年末調整を行うためです。転職の予定のある人は、必ず源泉徴収票を保管しておきましょう。

年をまたいで転職する場合や、年収が2,000万円以上の場合、副業収入が20万円を超える場合などは確定申告を行う必要があります。また、絶対に必要なわけではありませんが、住宅ローンを組んだ最初の年や、医療費控除を利用するときなど、確定申告をしたほうが良いケースがあります。

確定申告をする際は、源泉徴収票に記載された内容をもとに書類を作成しますから、源泉徴収票が必要です。

高額のローンを組むときや家族の扶養に入るとき、子供を保育園に入れるときなどに、収入証明として源泉徴収票の提出が求められることがあります。

源泉徴収票・給与明細の作成でお困り方、

お気軽にご相談ください。

従業員を雇うと、給料の支払いが発生します。給料は、正確に計算したうえで確実に支払う必要があります。ここで気になるのが給与明細についてです。この記事では、給与明細に記載すべき項目や、明細書作成の必要性などについて解説していきます。

まず、給与明細の作成義務についてですが、所得税法において、『給与を支払う者は給与の支払を受ける者に支払明細書を交付しなくてはならない』と定められています。そのため、会社は従業員に給与を支払う際、給与明細書を交付しなければなりません。

給与明細交付の対象者は「支払を受ける者」となっているため、正社員だけでなくパートやアルバイトも対象になります。

また、所得税や社会保険料などを給与天引きした場合は、控除額を従業員に通知することも必要です。給与明細は、その通知の役割も担っているといえます。

さらに、口座振込で給料を支払う場合は、総支給額や控除額、最終的な振込額に関する計算過程を記載することも求められます。給与明細の交付については、書面に限らず、給与の支払いを受ける者の許可を得た上で電子交付でも構わないことになっています。

給与明細に記載すべき事項は、法律で細かく指定されているわけではありません。しかし、健康保険法や厚生年金保険法に定められている保険料控除額の通知を確実に行うために、記載すべき項目があります。

まず、支給に関する項目です。基本給や残業手当、深夜手当、休日出勤手当、住宅手当、通勤手当などの各種手当、総支給額が該当します。なお、勤務時間は記載する必要はありませんが、給与計算の根拠となる数字であり、給与額の正確性を従業員が確認できるようにするためにも、記載したほうがよいでしょう。

次に、控除に関する項目です。健康保険料・厚生年金保険料・介護保険料という社会保険料、雇用保険料、所得税、住民税、控除合計額が挙げられます。控除項目については後ほど詳しく説明します。さらに、差引支給額も記載が必要です。

給与明細には、いくつかの控除項目を記載する必要があります。ここでは、どのような控除項目を記載すればよいか、それぞれの項目の内容も含めて説明します。

健康保険料

1つ目は、健康保険料です。従業員は、健康保険に加入していることによって、医療費の一部を負担することで治療などを受けられるだけでなく、傷病手当金や出産育児一時金の支給を受けることも可能となるのです。加入者である従業員は、会社と折半で保険料を負担する義務があります。

従業員の保険料負担方法は、給与からの控除です。会社は、組合健康保険、協会けんぽのいずれかの適用事業者となっており、それぞれ保険料率が異なっています。

介護保険料

2つ目は、介護保険料です。介護が必要になった場合は、介護保険から介護サービスに関する給付を受けることができます。

介護が必要な度合いに応じて、受けられる給付の種類や金額の上限などが異なります。40歳から64歳までの被保険者が対象となっており、40歳未満の場合は保険料の負担は生じません。

保険料の支払いは、総額を従業員と会社とで折半する仕組みで、この点は健康保険料と同じです。

厚生年金保険料

3つ目は、厚生年金保険料です。厚生年金保険は、国民年金と並ぶ公的年金制度であり、加入していれば国民年金に加えて厚生年金保険からも年金を受けられます。

年金給付の種類は、老後に受け取る老齢厚生年金、障害になった場合に支給される障害厚生年金、被保険者が死亡した場合に遺族に支給される遺族厚生年金などです。

保険料は、会社と従業員が折半することになっており、会社に雇用される70歳未満の従業員が被保険者となります。非正規社員の場合は、1週間あたりの労働時間が20時間以上、1カ月あたりの決まった賃金が88,000円以上などの条件を満たすと加入対象となります。

雇用保険料

4つ目は、雇用保険料です。雇用保険は、労働者の生活や雇用の安定のために国が用意した制度であり、要件を満たせば失業した場合に生活の支えとなる基本手当を受給できます。また、育児や介護などで休業して給与の支払いを受けられない場合などには、育児休業給付金や介護休業給付金などの受給も可能となります。

31日以上の雇用見込みがあり、1週間当たりの所定労働時間が20時間以上である場合は被保険者となり、従業員も保険料を負担します。

保険料は会社と折半ではありません。業種によって料率は異なり、一般の事業に該当する事業所の場合は、会社が約7割、被保険者の従業員が約3割の保険料を負担する仕組みになっています。

所得税

5つ目は所得税です。所得税とは、1月1日から12月31日の1年間において個人に生じた所得に対して課される国税のことです。会社は、雇用している従業員の給与所得の概算額から、概算の所得税を給与天引きする源泉徴収を行います。

そして、年末には確定所得税を算出し、徴収済みの所得税との差額を精算する年末調整を行うことになっています。会社は、従業員本人に代わって、天引きした所得税額を納税する仕組みです。

住民税

6つ目は、住民税です。所得税と同じく、個人に生じた所得に対して課されます。ただし、住民税は国税ではなく地方税です。課税対象となる所得は前年の所得となっている点も所得税とは異なります。

税額は、所得に応じて算出される所得割と、所得に関わらず均等に加算される均等割を合計したものです。会社は、給料から所得税だけでなく住民税も天引きする必要があります。天引きした税額は、従業員本人に代わり、会社が地方自治体に納税します。

給与明細を作成するために必要となるものは、主に3つあります。

1つ目は、出勤簿やタイムカードなど、従業員の勤務時間に関する書類です。

2つ目は、健康保険・厚生年金保険被保険者標準報酬決定通知書です。標準報酬月額とは、給料を一定の区分(等級)ごとに設定した保険料計算用の金額です。この標準報酬月額に対して保険料率を乗じて保険料を計算します。

3つ目は、住民税課税決定通知書です。住民税は、地方自治体が税額を計算する賦課課税方式がとられています。決定通知書に記載されている税額を確認することによって、給与天引きすべき額がわかる仕組みです。

これら3つのほか、「健康保険・厚生年金保険の保険料額表」「雇用保険率表」「給与所得の源泉徴収税額表」などを揃えておくと便利でしょう。最新版は関係省庁のホームページなどから入手できます。

給与明細を作成するためには、給与計算を行う必要があります。ここでは、給与の算出方法や給与明細に記載する際の流れについて紹介します。

給与計算を行うためには、まず、総労働時間と時間外労働時間の集計を行います。労働時間に時間単価を乗じて給料を算出するにあたっては、時間外手当の計算に注意が必要です。

時間外手当を計算する場合に使用する時間単価は、通常の単価ではなく割増を行うため、「時間単価×割増率×時間外労働時間」で求めます。また、深夜時間帯の労働や休日の労働に関しては割増率が異なるため、注意が必要です。

次に、給料の総支給額を算出するにあたり、通勤手当や住宅手当などの諸手当を含めます。「基本給+諸手当+時間外手当」で総支給額を算出します。

与計算にあたっては、各種社会保険料の計算も欠かせません。健康保険、介護保険、厚生年金保険、雇用保険の保険料を計算します。

健康保険や介護保険、厚生年金保険の保険料については、標準報酬月額を求めたうえで適用されるべき各保険料率を乗じて算出します。雇用保険については、雇用保険法に定められている賃金額を計算したうえで、所定の料率を乗じて求めることが必要です。

算出した各保険料は、給与明細の該当欄に記載してください。なお、各保険料は、従業員本人が負担する分のみを記載します。

給与計算をするにあたり、所得税と住民税の計算も重要な要素です。所得税額の計算においては、まず課税対象額を確定させることから始めます。

課税対象額は、「総支給額-非課税支給額(非課税の通勤手当や社内規程に基づいて支給される出張手当等)」です。年末調整で対応できない控除項目については各従業員が確定申告で対応することになるため、給与計算を行う会社としては、前記計算式によって課税対象額を求めることができます。

所得税は、課税対象額から社会保険料をマイナスした金額を国税庁の源泉徴収税額表と照らし合わせれば算出可能です。住民税は、市町村から送付される住民税課税決定通知書を参照して計上します。

給与明細作成においては、給料から控除される項目ごとの金額と合計控除額も記載します。控除される項目は、税金や社会保険料だけでなく会社を通じて契約している生命保険料等があればそれも含まれることに注意が必要です。

また、社内預金の積立を行っている場合は、その積立額なども控除対象となります。そのため、控除額合計は、「社会保険料の合計+所得税+住民税+生命保険料等」となります。

さらに、差引支給額も記載します。差引支給額は、「総支給額-控除額」です。最終的に、差引支給額が従業員の給与支払口座に振り込まれることになります。

多くの資料を集めて給与明細を正確に作成するのは、手間がかかる作業です。そこで、給与明細を効率的に作成する方法をいくつか紹介します。

1つ目の方法は、ワードやエクセルのテンプレートを活用する方法です。インターネット上には、普段使用しているワードやエクセル用の無料テンプレートがあります。それらのテンプレートをダウンロードして必要項目を入力すれば、比較的簡単に給与明細を作成できるでしょう。

給与明細作成だけを目的にする場合は、低コストですぐにでもできる点がメリットです。ただし、このあと紹介する別の方法と比較すると、「給与計算作業を個別に行う必要がある」点がデメリットとなります。

2つ目の方法は、給与明細作成作業のアウトソーシングです。アウトソーシングとは外部のソースを利用することです。給与明細作成を請け負ってくれる業者は多数あり、外部に作業を委託すると、必要な情報を手渡すことを除けば、ほとんどの作業を自社で行わずに給与明細作成を行うことが可能です。

従業員の増加等などによって給与計算が負担になっている場合や、コストや手間を削減したい場合、外部に給与明細作成作業を任せて従業員は本来の業務に集中したい場合には有効な選択肢の1つだといえます。ただし、アウトソーシングにかかる費用が高額になりやすいというデメリットがあることも念頭に置いておきましょう。

3つ目の方法は、給与明細作成システムを利用して給与計算や給与明細作成を自社で行う方法です。たとえば、『やよいの給与明細 オンライン』を利用すれば、給与計算が比較的簡単にできるだけでなく、保険料率や税率等に関する頻繁な法改正にも自動で対応してくれるため、エクセル利用などにはない安心感があります。また、人為的な作業ミスも防げるでしょう。

コストも前述のアウトソーシングより低いですし、サポートも手厚く、操作に不安を感じる人にも安心です。さらに、クラウドシステムであるため、常に最新の法令に基づいて給与計算ができる点も大きなメリットとなります。

給与に関する知識不足や明細書の作成ミスは、従業員に不信感を与えることにつながります。法令に準拠しない計算方法などによって本来支払うべき給料の支払いができなければ、大きな問題になる可能性もあるでしょう。そのため、給与明細を作成するにあたっては、最新の知識に基づき正確な計算を行える体制を整えておくようにしましょう。

給与明細書を受け取ったものの、いつ必要になるのかわからない人もいるかもしれません。源泉徴収票が必要になるシーンをご紹介します。

年の途中で転職する際は、前職を退職する際に受け取った源泉徴収票の提出が求められます。これは、前職の源泉徴収と転職先の源泉徴収を合算して年末調整を行うためです。転職の予定のある人は、必ず源泉徴収票を保管しておきましょう。

年をまたいで転職する場合や、年収が2,000万円以上の場合、副業収入が20万円を超える場合などは確定申告を行う必要があります。また、絶対に必要なわけではありませんが、住宅ローンを組んだ最初の年や、医療費控除を利用するときなど、確定申告をしたほうが良いケースがあります。

確定申告をする際は、源泉徴収票に記載された内容をもとに書類を作成しますから、源泉徴収票が必要です。

高額のローンを組むときや家族の扶養に入るとき、子供を保育園に入れるときなどに、収入証明として源泉徴収票の提出が求められることがあります。

キャッシングを考えているけど、収入証明書を用意できなくて困っている人は多いのではないでしょうか。

勤務先の会社に給料明細を発行する仕組みがなく、手元にない人もいるかもしれません。

収入証明書不要のカードローンなら、給料明細を提出しなくても融資を受けられます。

ただし融資を受ける条件として、借入金額や他社借入の合計額が制限される点には注意が必要です。

ここでは、収入証明書不要のカードローンで融資を受ける方法や満たすべき条件について解説していきます。

あらゆる金融機関では、申込者の年収額を確認するために収入証明書の提出を求めています。

正確な年収額を確認することで返済能力がわかり、貸し過ぎや借り過ぎを防止できるからです。

2006年以前は収入証明書がなくてもカードローンで上限なく借り入れできましたが、多重債務者が増加したことにより年収額が厳格に確認されるようになりました。

しかし利用者数が著しく減少してしまったため、対策として一部のカードローンでは条件を満たす場合に収入証明書不要で融資をおこなっています。

収入証明書なしで融資を受けるには、共通して借入希望金額が50万円以下であることが必要です。

借入希望金額が50万円以下の場合は、ほとんどのカードローンで融資を受けられます。

とはいえ、今すぐお金を借りたい人もいるのではないでしょうか。

収入証明書不要で手っ取り早く借りたいのであれば、即日融資に対応している消費者金融のカードローンがおすすめです。

特に大手消費者金融は収入証明書なしでも最短即日中に借入金を受け取れるため、急いでいる人にも向いています。

前述でも解説したとおり、借入希望金額が50万円以下なら収入証明書不要のカードローンで融資を受けられます。

借入金額が50万円以下の人は、万が一返済できなくなっても貸し倒れのリスクが低いと判断されるからです。

年収額を細かく確認されないため、収入が少ない人でも審査で不利にならない利点があります。

反対に借入金額が50万円を超える場合は、貸し倒れの他にも多重債務に陥る可能性があるため収入証明書の提出が必要です。

貸付側は貸金業法によって、融資をする金額が50万円を超える場合に申込者の返済能力を確認することが義務付けられています。

申込者の返済能力を確認するボーダーラインについては、日本貸金業協会の公式ホームページにも記載されています。

トータルで見た借入金額が100万円以上になる人は、多重債務に陥る可能性があるため貸金業法に基づいて収入証明書による返済能力の確認が必要になります。

二 次に掲げる金額を合算した額(次条第二項において「個人顧客合算額」という。)が百万円を超える場合(前号に掲げる場合を除く。)

イ. 当該貸金業者合算額

ロ. 指定信用情報機関から提供を受けた信用情報により判明した当該個人顧客に対する当該貸金業者以外の貸金業者の貸付けの残高の合計額

引用元:e-Gov 貸金業法

他社から多額の融資を受けているけど、どうしても収入証明書を提出できない場合は他の借入方法を検討したほうがいいかもしれません。

生命保険でお金を借りられる契約者貸付のような審査なしの借入方法なら、年収額に関係なく融資を受けられます。

借入金額が50万円以下で他社借入がない人であっても、収入証明書の提出を求められるケースがあります。

収入が不安定な職業で勤めている場合は、収入証明書不要で借りる条件を満たしていても給料明細などの提出を求められるケースがあります。

収入が不安定であると判断されるのは、以下に該当する人です。

これらに該当する人は、毎月一定の収入を得られないことから返済能力を確認されます。

収入証明書不要で借りたいのなら、10万円を借りる程度にしておくのがベストです。

借り入れ金額は少額であるほど貸し倒れのリスクが低くなるため、収入が不安定な職業の人でも収入証明書なしで借りられる可能性が高くなります。

とはいえ個人事業主が事業資金としてお金を借りる場合、10万円では足りないという人もいますよね。

個人事業主が収入証明書なしで高額のお金を借りたいのであれば、小規模企業共済の貸付制度を検討してみてはいかがでしょうか。

小規模企業共済の貸付制度は個人事業主でも審査なしで借り入れでき、収入証明書も必要ありません。

給料明細の提出なしで融資を受ける際の注意点は、在籍確認でおこなわれる勤務先への電話連絡を回避できないことです。

在籍確認なしのカードローンでお金を借りるには、在職している証明として勤務先の会社名が記載された給料明細や源泉徴収票の提出が必要になります。

電話連絡を回避する方法については、SMBCモビットの公式ホームページにも記載されています。

お勤め先には勤務状況の確認のため、オペレーターの個人名にて電話連絡します。

(お電話での確認が難しい場合は、必要書類のご提出による代替確認もできますのでご相談ください。)

引用元:SMBCモビット公式HP

※SMBCモビットのWEB完結申込なら電話連絡なしも可能です。

つまり収入証明書不要のカードローンで融資を受けると、勤務先に電話をかけられるということです。

周りに内緒でお金を借りたい人は、収入証明書を提出して電話連絡を回避したほうが良いと思います。

確実に内緒でお金を借りるなら、電話連絡だけではなく郵送物の回避も大切です。

バレずに借りるコツについては、「誰にもバレずにお金を借りるには?家族や会社に内緒でキャッシングしたい人必見」で詳しく解説していますので参考にしてください。

入証明書不要のカードローンで借りる場合は、身分証明書の提出が必須です。

収入証明書の提出は借入金額が少額であれば回避できますが、身分証明書はなりすましなどの犯罪を防止するためにどのカードローンでも本人確認書類として必要になります。

カードローンに申し込み際に本人確認書類が必要になる旨については、全国銀行協会の公式ホームページにも記載されています。

本人確認書類は「取引時確認」において必要になります。これは「犯罪による収益の移転防止に関する法律(犯罪収益移転防止法)」によって、銀行などの事業者が窓口で一定の取引を行う際にお客さまに行うことが義務づけられている確認のことです。

引用元:全国銀行協会 公式HP

つまり裏を返せば運転免許証やマイナンバーカード、保険証だけで融資を受けられることです。

実際に管理人が収入証明書不要のカードローンで借りた際に提出した書類は、運転免許証のみでした。

ただし2020年10月1日以降、健康保険証を本人確認として提出することはできなくなります。

医療保険制度の適正かつ効率的な運営を図るための健康保険法等の一部を改正する法律の成立によって、健康保険証による本人確認が禁止されたからです。

確実に収入証明書不要で借りるためにも、運転免許証やマイナンバーカードなどの身分証明書を用意しておきましょう。

あなたに最適な借入先は、下記で検索できますのでぜひご利用ください。

給与明細書を受け取ったものの、いつ必要になるのかわからない人もいるかもしれません。源泉徴収票が必要になるシーンをご紹介します。

年の途中で転職する際は、前職を退職する際に受け取った源泉徴収票の提出が求められます。これは、前職の源泉徴収と転職先の源泉徴収を合算して年末調整を行うためです。転職の予定のある人は、必ず源泉徴収票を保管しておきましょう。

年をまたいで転職する場合や、年収が2,000万円以上の場合、副業収入が20万円を超える場合などは確定申告を行う必要があります。また、絶対に必要なわけではありませんが、住宅ローンを組んだ最初の年や、医療費控除を利用するときなど、確定申告をしたほうが良いケースがあります。

確定申告をする際は、源泉徴収票に記載された内容をもとに書類を作成しますから、源泉徴収票が必要です。

高額のローンを組むときや家族の扶養に入るとき、子供を保育園に入れるときなどに、収入証明として源泉徴収票の提出が求められることがあります。

収入証明書は借入希望額が大きい時や、カードローン会社に提出を求められた時に必要になります。

源泉徴収票や確定申告書ではなく直近の給与明細で大丈夫な場合もあります。

消費者金融は、貸金業法で「50万円を超える額を借りるときに収入証明書を提出する」ことが決められています。

銀行カードローンは法的な決まりはありませんが、限度額50万円超で収入証明書を求められる事が多いです。

収入証明書が必要になるとき

最近は消費者金融でも銀行でも50万円超の借入を希望する際には収入証明書の提出を求められます。

実際に借りている金額が50万円を超えたときではなく、限度額が50万円を超えるときに提出することになります。

他社借入額との合計については、実際に他社から借りている金額と、これから申し込むカードローンの限度額を合計した額が100万円を超えるときに収入証明書を提出します。

カードローン会社は申込審査のときや、増額審査のときに信用情報機関の記録を照会し、どれだけの借り入れがあるのかをチェックしています。

2022年4月から成年年齢が18歳に引き下げられたことで、カードローンの年齢条件も「18歳以上」になりましたが、19歳以下の方が申し込む場合は収入証明書の提出が求められます。また、高校生は申し込みできません。

収入証明書とは、「源泉徴収票・確定申告書・給与明細」などのことです。カードローン会社によっては所得証明書と呼びますが同じものです。

サラリーマンなどの給与所得者であれば、年末にこのような源泉徴収票をもらっているはずです。

会社員で源泉徴収票が手元にない人は、直近2~3ヶ月の給与明細を提出しましょう。

これらの書類が収入証明書として認められています。

給与所得者が提出する一般的な収入証明書。毎年12月~1月に企業から受け取る。企業が1年間に支払った給与や報酬の明細を集計した書類。支払総額、所得控除、源泉徴収税額などが書かれている。配偶者や扶養家族がいる場合には氏名などが記載される。

個人事業主が提出する一般的な収入証明書。個人が所得税を納付するために税務署に提出する書類。毎年2~3月に申告を行う。税務署の受領印が付いたものが有効。e-taxで申告している場合は、受付日時・受付番号等が書かれた受信通知が受領印の代わりになる。

確定申告書を提出したときの納税額や所得金額、未納の税額がないことを証明する書類。税務署またはオンラインでの交付請求が可能。確定申告書が提出できない個人事業主が提出する。

住民税(都道府県民税、市区町村民税)の金額を知らせる書類。毎年5月~6月に届く。給与所得者の方は、「特別徴収税額の決定(変更)通知書」が会社から送られてくる。

市区町村が発行する1年間の所得や課税額が書かれた書類。自治体によって、所得証明書、課税証明書、所得課税証明書、課税(非課税)証明書などと呼ばれている。

毎月勤務先の会社から発行される給料明細。収入証明書として提出する場合、直近の2~3ヶ月分の給与明細を求められる。会社名、個人名、発行年月の記載が必要。

年金を受ける権利があることを証明する書類。年金の受取額を本人に通知するためのもの。年金額確定通知書、年金振込通知書も同じ役目の書類。消費者金融は年金受給者でもアルバイトしていれば申込可能。銀行カードローンは、年金収入のみでも申込可能。

弁護士、税理士、作家、脚本家、デザイナー、イラストレーターなどが企業から受け取る書類。税務署が納税者の正確な支払を把握するための書類。毎年1月~2月に報酬を受け取った企業から送られてくる。

源泉徴収票はどこを見られる?

源泉徴収票は勤務先の企業が作成する書類で、年収以外の情報も書かれているので、カードローン会社は源泉徴収票を出してもらうことで、返済能力の確認や限度額を決める要素にしています。

勤務先の会社名、住所、電話番号も記載されているので、申込のときに申告があった情報に間違いないかも確認できます。

収入証明書を偽造してカードローンの申込をしたらどうなりますか?

偽造がバレたらローンの審査には通りません。契約後に偽造がバレた場合は契約解除になります。

偽造がバレた時点で、今後二度とそのカードローンは利用できなくなる可能性があるので、絶対にやめたほうがよいでしょう。

給与明細や源泉徴収票に印鑑は必要ないので、自分で作ろうと思えば作れてしまいますが、最悪の場合は罪に問われる可能性があります。

住宅ローンの審査の際に収入証明書を偽造して、実際の収入よりも多い収入で融資を受けようとする人がいます。カードローンで収入証明書を偽造することはないと思いますが、収入証明書の偽造には刑罰があります。

文書偽造罪とは、文書や電磁的記録の偽造を処罰するものです。印章や署名の有無によって有印と無印に分けられます。

公文書は主に公務員が作成する書類で、私文書は私人の名義で作成される文書のことです。

偽造私文書行使罪は、偽造・変造・虚偽記載の文書を使用したときの罪です。

Q.収入証明書は給与明細でも大丈夫?

A.カードローン会社によって認めている収入証明書が異なります。給与明細で大丈夫なところも多いですが、源泉徴収票や確定申告書が求められることもあります。

会社員でも年収が2000万円を超えている人や、複数の会社から給料を受け取っている人は、源泉徴収票ではなく確定申告書を求められることがあります。

Q.増額審査で希望額50万円なのに収入証明書を求められた。

A.増額審査では50万円以下の希望額でも収入証明書を求められることがあります。収入証明書を提出することで希望額以上の限度額になることもあります。

他社借入額によっては総量規制に抵触する可能性もあるため、増額のときに収入証明書の提出を求めるカードローン会社は多いです。

Q.アコムの申込をしたときに、収入証明書を提出すれば限度額が上がると言われた。

A.消費者金融では、収入証明書を提出することで増額審査が受けられることがあります。申込のときに限度額10万円で契約して、収入証明書を提出することで30万円に上がることもあります。

増額審査は初回契約直後でも受けられるので、低い限度額になり困ったときは、収入証明書を提出して増額審査を受けましょう。

Q.楽天銀行スーパーローンの審査で、限度額30万円なのに収入証明書を求められた。

A.銀行カードローンでも最近は収入証明書を求められることが多くなっています。楽天銀行スーパーローンは、限度額10万円で収入証明書を求められることがあります。

上限金利が低い銀行カードローンは審査が厳しくなるので、自営業や非正規雇用の場合、収入証明書を提出しないと審査に通らないこともあります。

原則50万円以下の限度額で収入証明書は不要ですが、場合によっては収入証明書が求められます。

私もアコムで借りた時に、初回限度額が10万円で、収入証明書を出せば30万円に増額できると言われました。

自営業やアルバイトなどで返済能力が低いと判断された場合は、限度額が10万円以下になります。

この時に収入証明書を提出することで、限度額が30万円や50万円に上がることがあります。

提出基準の金額に満たない借入額でも、年収や勤務先、勤続年数などによっては、収入証明書の提出を求められることがあります。

提示されているのは、あくまで原則必要になる金額です。なお、この金額は実際に借りる額ではなく、借入限度額の設定金額です。

実際に借りる金額が30万円でも限度額が50万円を超えていれば収入証明書が必要になります。

2017年に銀行カードローンの過剰融資が問題になり、審査基準が厳しくなりました。

銀行は、審査の厳格化、TVCMの自粛、専業主婦や年金受給者への融資抑制などを実施しました。

以前は年収200万円の人に200万円以上融資するような事例もありましたが、2017年以降は収入に見合った額を貸付しています。

申込者の収入をしっかり把握することを目的に、自主規制の形で限度額が低くても収入証明書を求めるようになりました。

三菱UFJ銀行や三井住友銀行はいち早く対応し、収入証明書を求める金額を限度額50万円超としました。この金額は消費者金融などの貸金業法で定められている金額と同等です。

銀行は限度額が大きくても収入証明書が不要とされてきましたが、これからの時代は高額融資を受けるには銀行でも収入証明が必要になります。

カードローンの申込み時に、借入希望額を決めることがありますが、希望額は低めに設定した方が審査に通りやすいと言われています。

高い希望額にしても低い限度額で契約できることもあるので、希望額は関係ないという話もありますが、まずは必要最低限の金額を指定するのが良いと思います。

本当は20万円あれば足りるのに今後のことを考えて希望額50万円にしたりすると、この人は50万円も必要なほどお金に困っていると判断されるかもしれません。

年収が高ければ良いのですが、年収が低い人が50万円借りても返すのが大変ですよね。

銀行カードローンは始めから限度額が高めになることがありますが、それでも始めの希望額は収入証明書が不要な金額に抑えておくのがおすすめです。

最近は申込時に希望額を確認しないカードローンも増えています。この場合は、審査の結果によって自動的に限度額が決まります。

要書類の提出方法

消費者金融の場合、本人確認書類や収入証明書は、スマホやWebからアップロードしたり、メールに添付したり、自動契約機でスキャンして提出することができます。

銀行カードローンの場合は、スマホアプリやパソコンからアップロードしたり、郵送で送ることになります。

銀行カードローンの中には、申込書や必要書類を必ず郵送で提出しないといけない場合があります。

三菱UFJ銀行や三井住友銀行のように、テレビ窓口やローン契約機を用意している銀行は良いのですが、契約機が無くてネットからの提出ができない場合は郵送するしかありません。

給与明細書を受け取ったものの、いつ必要になるのかわからない人もいるかもしれません。源泉徴収票が必要になるシーンをご紹介します。

年の途中で転職する際は、前職を退職する際に受け取った源泉徴収票の提出が求められます。これは、前職の源泉徴収と転職先の源泉徴収を合算して年末調整を行うためです。転職の予定のある人は、必ず源泉徴収票を保管しておきましょう。

年をまたいで転職する場合や、年収が2,000万円以上の場合、副業収入が20万円を超える場合などは確定申告を行う必要があります。また、絶対に必要なわけではありませんが、住宅ローンを組んだ最初の年や、医療費控除を利用するときなど、確定申告をしたほうが良いケースがあります。

確定申告をする際は、源泉徴収票に記載された内容をもとに書類を作成しますから、源泉徴収票が必要です。

高額のローンを組むときや家族の扶養に入るとき、子供を保育園に入れるときなどに、収入証明として源泉徴収票の提出が求められることがあります。

カードローンに申込む際や利用中には、カードローン会社へ収入証明書の提出が必要となるケースがあります。このような場合には収入証明書としてどのような書類を提出できるのか、具体的な実例を紹介していきます。

また、収入証明書は正しいものを提出しないと再提出を求められます。収入証明書を提出する際の注意点についても解説しているので参考にぜひご活用ください。

収入証明書とは、利用者の資力を確認する際に「客観的に信頼性の高い書類」として利用される書類のことです。カードローン会社によって提出できる収入証明書は異なりますが、一般的に給与明細書や確定申告書などが収入証明書として扱われます。

カードローン会社は、収入証明書を使って申込者の返済能力を確認したり、総量規制に抵触する借入れでないかを確認したりします。審査によっては収入証明書が不可欠なため、提出に時間がかかると、契約までの時間も長引くことがあります。

カードローンで収入証明書が必要となるシーン

消費者金融などの貸金業者のカードローンを利用する際には、「50万円を超える借入れ」または「他貸金業者からの借入れ金額との合計が100万円を超える借入れ」を申込む場合に収入証明書が必要になります。

また、上記の場合以外でも、就業状況の確認などで貸金業者が必要に応じて収入証明書の提出を求めることがあります。

すでにカードローンの契約を締結している場合でも、前回の収入証明書提出から3年が経過している場合や、利用限度額の増額を申込む場合にはカードローン会社から収入証明書の提出を求められることがあります。

提出できない場合には、増額審査を通過できなかったり、新規借入れが一時的にできなくなったりする可能性があります。必要に応じて書類を提出するよう心がけましょう。

カードローン会社から収入証明書を求められた場合には、速やかに提出する必要があります。具体的に提出できる書類は、以下のとおりです。

収入証明書として提出できる書類

それぞれの書類の有効年度や、どこで発行できるのかについて説明していきます。なお、カードローンによっては特定の収入証明書しか提出できないこともあります。事前に、提出しようとしている書類を受け付けてもらえるのか確認しておきましょう。

源泉徴収票

源泉徴収票とは、会社からの給与やボーナス、退職金などの総支給額と、そこから所得税の金額を差し引いた金額が記載された書類です。通常は年末調整がおこなわれる12月に給与明細とともに勤務先から支給されます。提出の際には、最新の書類を用意するようにしましょう。

給与明細書

給与明細書を提出する場合には、直近の2か月分以上(地方税額の記載があれば1か月分)のものが必要です。別途、賞与明細書も会社から受け取った場合は、1年分の賞与明細書も併せて提出しましょう。

住民税決定通知書・納税通知書

住民税課税決定通知書は、会社等に勤務している場合、毎年5~6月ごろに勤務先から渡される書類です。フリーランスや個人事業主の場合は、住民税課税決定通知書ではなく「税額決定兼納税通知書」という名称で自治体から6月頃に郵送されます。

最新の書類をカードローン会社に提出しますが、複数年分の事業所得を用いて年収を算出する場合には複数年分の書類が必要です。

確定申告書

確定申告書は1月から2月にかけて税務署から届くので、税務署の受付印、またはそれに相当する印を税務署からもらい、コピーをカードローン会社に提出します。ただし、e-Taxで確定申告をした場合は、書類は発行されません。

最新の書類を提出しますが、複数年分の事業所得を用いて年収を算出する場合には、その複数年分の書類が必要です。

青色申告決算書

青色申告決算書は確定申告を「青色申告」でおこなう場合に使用し、12月から1月にかけて税務署から届く書類です。後述の収支内訳書と同様に、副業収入がある方やフリーランスで働く方が確定申告をする際に必要となります。税務署の受付印、またはそれに相当する印を税務署からもらい、コピーをカードローン会社に提出しましょう。ただし、確定申告書と同様にe-Taxで申告した場合は発行されません。

確定申告書をはじめとしたほかの書類同様に最新の書類を提出しますが、複数年分の事業所得を用いて年収を算出する場合には、その複数年分の書類が必要です。

収支内訳書

収支内訳書は確定申告を「白色申告」でおこなう場合に使用する書類です。一般的に、12月から1月にかけて税務署から届きます。税務署の受付印、またはそれに相当する印を税務署からもらい、コピーをカードローン会社に提出しましょう。他の申告書と同様、e-Taxで申告した場合は発行されません。

最新の書類を提出しますが、複数年分の事業所得を用いて年収を算出する場合には、その複数年分の書類が必要です。

所得証明書

所得証明書は市区町村役場で発行できる書類です。最新の書類を提出しますが、複数年分の事業所得を用いて年収を算出する場合には、その複数年分の書類が必要です。

一部の自治体では、マイナンバーカードを利用することでコンビニでも発行できます。

年金証書

年金受給者になると、年金証書が自宅に送付されます。手元にない場合でも、年金事務所へ再交付申請書を提出することで再交付が可能です。なお、年金証書を収入証明書として提出できるのは、年金以外に主となる定期的な収入がある方などに限られることがあるので注意が必要です。

年金通知書

年金受給額が決定したときや変更されたときに、年金通知書が自宅に送付されます。紛失した場合は「ねんきんネット」や年金事務所から再交付依頼ができます。

なお、年金通知書を収入証明書として提出する際には、最新のものが必要です。また、年金通知書を提出できるのは、年金証書と同じく年金以外に主となる定期的な収入がある方に限られることがあります。

収入証明書の提出にはいくつかの方法がありますが、主に利用できる3つの方法について、詳しく紹介していきます。

PC/スマホ

パソコンやスマホを使って、必要書類をアップロードすることで提出できます。画像が粗いと再提出を求められることもあるので、スムーズな審査のためにも丁寧な撮影を心がけましょう。

FAX

指定された番号にFAXで収入証明書を送ることができます。余白に名前や生年月日、お客様番号などの記入が必要な場合もあるので、ご注意ください。

アイフルの場合は、余白に名前と生年月日を入力します。書類が裏返しになっていないか、また、正しいFAX番号なのかを確認してから送信しましょう。なお、アイフルのFAX番号は077-503-1501です。間違えないように送信前に確認してください。

郵送

収入証明書を郵送で送ることもできます。FAXやパソコンのように即時送信はできませんが、機械操作が苦手な方には利用しやすい方法です。カードローン会社では、無人店舗に返信用封筒を用意していることが多いです。アイフルの場合も無人店舗に返信用封筒を用意しています。

収入証明書を提出する前には、正しい書類なのか今一度確認しておきましょう。書類の不足や不備があると再提出を求められます。また、ネット提出の際は、書類が不鮮明なときは再提出を求められることがあります。スムーズな審査のためにも丁寧な撮影・提出を心がけましょう。

カードローンでは、高額を借入れるときだけでなく、カードローン会社の要請に応じて収入証明書を提出しなくてはならない状況になることがあります。

急いで融資を受けたいときなどは、スムーズに収入証明書を提出できるようにしておきたいものです。収入証明書の入手方法や発行年月などを確認し、カードローン会社から提出を要請されるケースに備えたうえで、カードローンに申込むようにしましょう。

給与明細書を受け取ったものの、いつ必要になるのかわからない人もいるかもしれません。源泉徴収票が必要になるシーンをご紹介します。

年の途中で転職する際は、前職を退職する際に受け取った源泉徴収票の提出が求められます。これは、前職の源泉徴収と転職先の源泉徴収を合算して年末調整を行うためです。転職の予定のある人は、必ず源泉徴収票を保管しておきましょう。

年をまたいで転職する場合や、年収が2,000万円以上の場合、副業収入が20万円を超える場合などは確定申告を行う必要があります。また、絶対に必要なわけではありませんが、住宅ローンを組んだ最初の年や、医療費控除を利用するときなど、確定申告をしたほうが良いケースがあります。

確定申告をする際は、源泉徴収票に記載された内容をもとに書類を作成しますから、源泉徴収票が必要です。

高額のローンを組むときや家族の扶養に入るとき、子供を保育園に入れるときなどに、収入証明として源泉徴収票の提出が求められることがあります。

下記によくある質問事項をまとめました。

貸金業法の最終施行に伴い、次のいずれかに該当する場合には「収入額を証明できる書類」(コピー)のご提出が必要になりました。

①当社からの借入残高が50万円超となる場合

②他社を含めた総借入残高が100万円超となる場合

その他、ご利用可能枠の増枠や、法令で定められた途上与信においてご提出をお願いする場合もあります。確認書類の種類やご提出方法等につきましては、【各クレジットカード会社】にご確認ください。

自営業の方は、公的書類のご提出をお願いしています。下記書類のいずれか1点のご提出をお願いいたします。 確定申告書、納税通知書 所得証明書。

詳細につきましては、【各クレジットカード会社】にご確認ください。

収入証明書に記載された発行日より3年間有効となりますので、毎年のご提出は不要です。ただし、転職などの事情により収入の増減が発生した場合には、再度ご提出をお願いする場合もありますので、ご了承ください。

給与明細書を受け取ったものの、いつ必要になるのかわからない人もいるかもしれません。源泉徴収票が必要になるシーンをご紹介します。

年の途中で転職する際は、前職を退職する際に受け取った源泉徴収票の提出が求められます。これは、前職の源泉徴収と転職先の源泉徴収を合算して年末調整を行うためです。転職の予定のある人は、必ず源泉徴収票を保管しておきましょう。

年をまたいで転職する場合や、年収が2,000万円以上の場合、副業収入が20万円を超える場合などは確定申告を行う必要があります。また、絶対に必要なわけではありませんが、住宅ローンを組んだ最初の年や、医療費控除を利用するときなど、確定申告をしたほうが良いケースがあります。

確定申告をする際は、源泉徴収票に記載された内容をもとに書類を作成しますから、源泉徴収票が必要です。

高額のローンを組むときや家族の扶養に入るとき、子供を保育園に入れるときなどに、収入証明として源泉徴収票の提出が求められることがあります。

今回は、「転職活動で給与明細の提出を求められたのですが、なぜでしょうか?」という方のご相談にお答え致します。

ご相談の給与明細に関してですが、提出を求める企業は少なくありません。大きく分けて、理由は2つあります。

源泉徴収票の提出だけでは、前年の給与の確認までしか行うことができません。そのため、大手企業などでは、入社の社内手続き上、源泉徴収票とともに給与明細の書類が必須となっているケースもあります。

給与明細の提出が必須となっていない企業でも、例えば直近で月収がアップしており、前年の月収が低い状態での源泉徴収票では証明ができないため、給与交渉のために給与明細の提出が必要となるケースもあります。

採用企業は、求職者の経験・スキルや前職または現職での給与を判断材料として、自社の給与テーブルと照合して給与を決定するのが一般的です。求職者の最新の状況を把握するために、昨年の源泉徴収票だけでなく、直近の給与明細が必要となるのです。

内定前(最終面接と同時、または終了後)に求められるケースが一般的です。最終面接が終わり、給与額を決める際に必要となるため、給与明細が求められます。また、内定後でも給与交渉があった場合に、確認のために給与明細の提出を求めるケースもあるようです。

もちろん、給与明細を求めない企業もあるため、事前に準備しておく必要はありません。提出を求められた場合のみで大丈夫です。

昨年分の源泉徴収票は、昨年の給与の確認のために提出を求めています。また、転職した年の源泉徴収票も、年間を通じた収入を年末に所属している企業がまとめて年末調整を行うため、提出が必要です。

例えば8月末で退職し9月に転職した場合、辞めた企業からほどなくして源泉徴収票が発行されます。発行された源泉徴収票を、転職した企業に提出することで、1月から8月までの前職での収入は提出された源泉徴収票によって確認し、入社後の9月から12月までの収入と合計して、転職先の企業が年末調整を行う仕組みになっています。

そのため、選考中に昨年の源泉徴収票を提出し、入社時または入社後に前職での源泉徴収票を提出することになるのが一般的です。年末に退職した場合は、年末調整用の源泉徴収票は不要ですが、給与確認のために提出を求められることがあります。

給与明細書を受け取ったものの、いつ必要になるのかわからない人もいるかもしれません。源泉徴収票が必要になるシーンをご紹介します。

年の途中で転職する際は、前職を退職する際に受け取った源泉徴収票の提出が求められます。これは、前職の源泉徴収と転職先の源泉徴収を合算して年末調整を行うためです。転職の予定のある人は、必ず源泉徴収票を保管しておきましょう。

年をまたいで転職する場合や、年収が2,000万円以上の場合、副業収入が20万円を超える場合などは確定申告を行う必要があります。また、絶対に必要なわけではありませんが、住宅ローンを組んだ最初の年や、医療費控除を利用するときなど、確定申告をしたほうが良いケースがあります。

確定申告をする際は、源泉徴収票に記載された内容をもとに書類を作成しますから、源泉徴収票が必要です。

高額のローンを組むときや家族の扶養に入るとき、子供を保育園に入れるときなどに、収入証明として源泉徴収票の提出が求められることがあります。

サラ金を申し込むとき、源泉徴収票などの書類の提出を求められる場合があります。源泉徴収票でなくても、給与の支払明細書や確定申告書の控えでも有効です。

これらは、すべて「年収を証明するために必要な書類」なのですが、どうして収入の証明が必要なのか、どのような書類なら有効なのか、書類のどこをチェックされているのかなど、詳しく解説します。

カードローンでは、お金を借りる契約を結ぶわけですが、その際に担保や保証人が不要となっています。カードローンを提供する会社は、申込者個人の信用を担保として、お金を貸すことになるのです。それだけに、カードローンを提供する会社としては「この申込者は、お金を貸しても問題のない、信用に値する人物か」「返済が可能な、安定した収入があるのか」「総量規制の範囲はどれくらいなのか」といった点を確認します。

その中で、本人の返済能力に問題がないか、安定した収入があるのかを確認するため、収入や年収を証明する書類の提出を求めるのです。また、総量規制により、申込者への貸出上限は、他社分も含めて年収の3分の1までとなっています。そのため、カードローンを提供する会社にとって、申込者の年収確認が不可欠なのです。なお、銀行系カードローンは総量規制の対象となりませんが、独自のルールを設けて、同じように規制しています。

ただし、貸金業法では、「貸金業者から50万円を超えて借入れる場合」または「ほかの貸金業者から借入れている分も合わせて合計100万円を超えて借入れる場合」について、収入証明書類の提出が求められているため、これにあてはまらない場合は収入の「申告」で済むこともあります。

収入証明書類として利用できるものは、本人の収入や年収を正しく証明できるものでなくてはなりません。サラ金の申し込み以外にも、公的に収入証明書類として使われている、主な書類をご紹介します。

なお、発行年度が古いものや必要な記載がないものは使用できないなど、書類によって条件が異なりますので、これらの書類を利用する際には確認しておくようにしてください。

源泉徴収票

源泉徴収票とは、1年間に企業が個人に支払った、給与や報酬の明細を集計した書類です。源泉徴収税額や社会保険料なども記載されており、収入状況を確認することができます。発行するのは、勤務先の企業です。企業名・氏名・年月が確認できるもので、もし手書きの場合は社印が押されているものに限ります。

給与の支払明細書

給与の支払明細書は、1ヵ月分の給与の内容を記した明細書で、書式や明細は企業によって異なります。源泉徴収票と同じく、これも収入の証明としてよく使われる書類です。発行するのは、勤務先の企業です。

カードローンの申し込みには、証明する年月が3ヵ月以内のものが有効で、直近の2ヵ月分の提出を求められるのが一般的です。

確定申告書

確定申告書は、所得税納税のために税務署に提出する書類で、1年間の収入額や支払った税額などが記載されています。カードローンの申し込みにあたっては、確定申告書の「第一表」で税務署印が押されているものが必要です。

納税通知書

納税通知書は、地方税の税額や納付時期などを知らせる書類です。税額の根拠となる収入額や所得金額が記載されているものに限ります。会社員の場合は、「特別徴収税額の決定・変更通知書」という名称の書類です。交付するのは地方自治体です。

年金通知書

年金通知書は、年金の受取額を本人に通知する書類で、「年金額確定通知書」「年金振込通知書」などがあります。いずれも年月と氏名、年金額の記載があれば、収入証明書類として利用できます。このほかに、「年金証書」や「年金裁定通知書」といった書類も、収入証明書類になります。発行元はいずれも日本年金機構です。

所得証明書

確定申告書は、所得税納税のために税務署に提出する書類で、1年間の収入額や支払った税額などが記載されています。カードローンの申し込みにあたっては、確定申告書の「第一表」で税務署印が押されているものが必要です。

青色申告決算書

青色申告決算書は、個人事業主が確定申告をする際に提出する書類です。控えの1ページ目に、税務署印が押されたものを使います。

会社員の場合、収入を証明する書類の中で身近なものとしては、給与の支払明細書があります。ただし、サラ金の申し込みにあたって、給与の支払明細書は複数枚(一般的には直近2ヵ月分)が必要です。このほか、会社が発行してくれるため入手しやすい書類として源泉徴収票がありますが、これだけで年収を証明できるため、1枚で有効な書類として扱われます。万一、源泉徴収票を紛失してしまった場合は、再発行してもらいましょう。

ただし、サラ金の申し込みに利用するのであれば、前述のとおり源泉徴収票以外にも使える書類があります。もしも、これらの書類のいずれかが手元にあれば、わざわざ源泉徴収票を再発行してもらう必要はありません。

サラ金の申し込みの際に提出した収入証明書は、どんな点を確認しているのでしょうか。源泉徴収票を例に、見てみましょう。

<源泉徴収票の主要項目>

このように、申込者本人の収入や納税に関する情報が、数多く記載されています。このうち、サラ金を提供する会社がチェックしている主なポイントは3つあります。

源泉徴収票は、1年間の収入や税額など、収入証明として必要な内容がすべて含まれているため、サラ金の申し込みでもよく使われている書類です。

もしも紛失してしまっても、勤務先に依頼すれば再発行が可能なため、比較的容易に入手できる書類ですが、収入を証明する書類としては、ほかのものでも問題はなく、「源泉徴収票でなければ、カードローンの申し込みができない」ということはありません。有効な収入証明書類はサラ金提供会社によって異なりますので、収入を証明する書類の提出を求められた際には、有効な収入証明書類を確認して提出しましょう。

Q1:源泉徴収票がなくても、申し込みはできますか?

サラ金を申し込む際、収入証明書類の提出を求められますが、源泉徴収票でなければならないということはありません。

有効な収入証明書類はサラ金を提供している会社によって異なりますので、収入を証明する書類の提出を求められた際には、有効な収入証明書類を確認して提出しましょう。

Q2:収入証明書類にはどのようなものがあるのでしょうか?

収入証明書類とは、本人の収入や年収を正しく証明できるものを指します。 主な書類は、下記のとおりです。

Q3:収入証明書では、どのような点を確認しているのでしょうか?

収入証明書のチェックポイントは、主に3つです。

年収は、総量規制を確認する上で基準となる部分ですので、必ず確認します。次に、ご本人の勤務先や取引先などの仕事内容が、申し込み書類に記載されたものと相違ないかをチェックします。

また、収入証明書類は最新のものが必要となりますので、発行年度や発行月なども確認しています。

給与明細書を受け取ったものの、いつ必要になるのかわからない人もいるかもしれません。源泉徴収票が必要になるシーンをご紹介します。

年の途中で転職する際は、前職を退職する際に受け取った源泉徴収票の提出が求められます。これは、前職の源泉徴収と転職先の源泉徴収を合算して年末調整を行うためです。転職の予定のある人は、必ず源泉徴収票を保管しておきましょう。

年をまたいで転職する場合や、年収が2,000万円以上の場合、副業収入が20万円を超える場合などは確定申告を行う必要があります。また、絶対に必要なわけではありませんが、住宅ローンを組んだ最初の年や、医療費控除を利用するときなど、確定申告をしたほうが良いケースがあります。

確定申告をする際は、源泉徴収票に記載された内容をもとに書類を作成しますから、源泉徴収票が必要です。

高額のローンを組むときや家族の扶養に入るとき、子供を保育園に入れるときなどに、収入証明として源泉徴収票の提出が求められることがあります。

50万円を超えて契約する場合は、「収入を証明する書類」のご提出をお願いしております。

上記に該当しない場合でも、収入証明書類の提出をお願いすることがございます。収入を証明する書類の提出が確認できない場合は、ご利用を制限させていただくことがございます。 お早めの提出にご協力をお願いいたします。なお、収入等の変動によりご利用限度額が変更になる場合がございます。

以下のいずれかの書類の最新のものをご用意いただき、記載内容をご確認のうえご提出ください。

※収入を証明する書類に個人番号(マイナンバー)の記載がある場合は、該当部分を隠すなどで当行が確認できない状態にしてお送りください。

※ご提出いただいた「収入を証明する書類」は、当行で電磁ファイルに置き換えた後、責任をもって廃棄いたします。

※原本をご提出いただいた場合も廃棄いたします。ご提出いただいた書類が不鮮明などの場合は、再提出をお願いすることがございます。

「退職所得の源泉徴収票」を除きます。

住民税決定通知書は、毎年6月頃、お勤め先を通じて届く市区町村発行の「特別徴収税額の決定・変更通知書」などです。

納税通知書の場合は、課税明細書の記載も必要です。2枚で1組になっている場合は、両方ともご用意ください。

市区町村役場にて発行されるものです。ご本人の希望により取得できます。取得に関する詳細は、各市区町村にてご確認ください。

前年度(直近分)ですか?

コピーは、すべての項目が確認できますか?

年間所得額の記載がありますか?

源泉徴収票・所得(課税)証明書の提出が困難な場合

直近の3ヵ月以内の連続2ヵ月分ですか?

直近1年以内の賞与明細書がございましたら、給与明細書とあわせてご用意ください。

「発行年月」、「ご本人の氏名(フルネーム)」、「お勤め先名」、「総支給額」が明記されていますか?

記載内容が手書きの場合はお勤め先の社印もしくは社判が必要となります。

会員のお客さまで、お勤め先が変更になっている場合は、事前に会員ページより届け出のお手続きをお願いいたします。

なお、お手続きは自動契約機コーナー、フリーダイヤルでも受付けしております。

確定申告書Bは法令および関連規則等に基づき、「所得金額」を年収額の基準とします。

前年度(直近分)ですか?

税務署の収受印、もしくは電子申告の受付日時の記載がありますか?

給与明細書を受け取ったものの、いつ必要になるのかわからない人もいるかもしれません。源泉徴収票が必要になるシーンをご紹介します。

年の途中で転職する際は、前職を退職する際に受け取った源泉徴収票の提出が求められます。これは、前職の源泉徴収と転職先の源泉徴収を合算して年末調整を行うためです。転職の予定のある人は、必ず源泉徴収票を保管しておきましょう。

年をまたいで転職する場合や、年収が2,000万円以上の場合、副業収入が20万円を超える場合などは確定申告を行う必要があります。また、絶対に必要なわけではありませんが、住宅ローンを組んだ最初の年や、医療費控除を利用するときなど、確定申告をしたほうが良いケースがあります。

確定申告をする際は、源泉徴収票に記載された内容をもとに書類を作成しますから、源泉徴収票が必要です。

高額のローンを組むときや家族の扶養に入るとき、子供を保育園に入れるときなどに、収入証明として源泉徴収票の提出が求められることがあります。

消費者金融に借入を申し込む際に年収を記入しますよね。または収入証明書が必要な際には源泉徴収票や給与明細書などの書類も必要です。記入した年収や提出した収入証明書類に正しい金額が書いてあるのか税務署に確認することってあるのでしょうか。

アリバイ会社を利用して源泉徴収票を偽造することが一部では行われているようですね。しかし税務署に裏取りされてしまったら、虚偽申告だということかすぐにバレてしまいますね。

果たして消費者金融と税務署はつながっているのか、年収の嘘はバレてしまうのかについてご説明していきたいと思います。

結論から先にご説明しますと、消費者金融と税務署は一切つながっていません。

ですから消費者金融の借入申し込みフォームに嘘の年収を記入したとしても、税務署に裏取りすることはありません。

無職の人が何とかして消費者金融から借りようと、源泉徴収票や給与明細書を偽造したとしても、税務署に金額を確認することがないため場合によってはそのまま審査に通ってしまうこともあるかもしれませんね。

消費者金融は金貸しのプロでも、経理のプロではないため矛盾なく作成された源泉徴収票はまず見抜くことができないと考えて良いです。

お金を貸すには審査が必要ですが、審査は信用情報機関に登録されている個人信用情報をメインにしてるため、他社借入状況や返済状況、金融事故などの悪い情報が登録されていない限り審査に落ちることは滅多なことではありません。

もちろん申し込み年齢が20歳未満であることや、70歳を超えているのでは消費者金融の貸付条件と合わないため申込の段階で落とされることがあっても、安定継続した収入があれば前述の信用情報に問題がなければすんなり審査に通ることでしょう。

そもそも消費者金融は法律によって借入希望金額が50万円以下、並びに他社借入金額との合計額が100万円以下の場合は収入証明書の提出は必要ありません。

ですから年収を多く書けば審査に通るのではないか、という考えや年収が多ければたくさん借りれるだろうと思ってしまうのも普通ですよね。